【凤翔观察】凤翔基金2022年2月月报:珍惜每个坑

2月市场如期节后反弹,然而月末遭遇俄罗斯-乌克兰战争,很是震荡了一下子,全月中证全指+2.75%,凤翔基金继续跑赢大盘。

有人焦虑战争对投资的影响,那就说说战争吧。

战争和疫情一样,都属于突发事件,怎么看待突发事件呢?

经济兴衰的根本逻辑还是需求的总量变化和结构变化——需求总量如果没有萎缩,那股市大盘子从理性来说就不会受到实质影响,一旦市场因情绪出现下跌,就是抄底好时机,买便宜的幅度就等同于你未来多赚的幅度。反过来说杀跌卖出的幅度,就是你实实在在亏掉的幅度了。

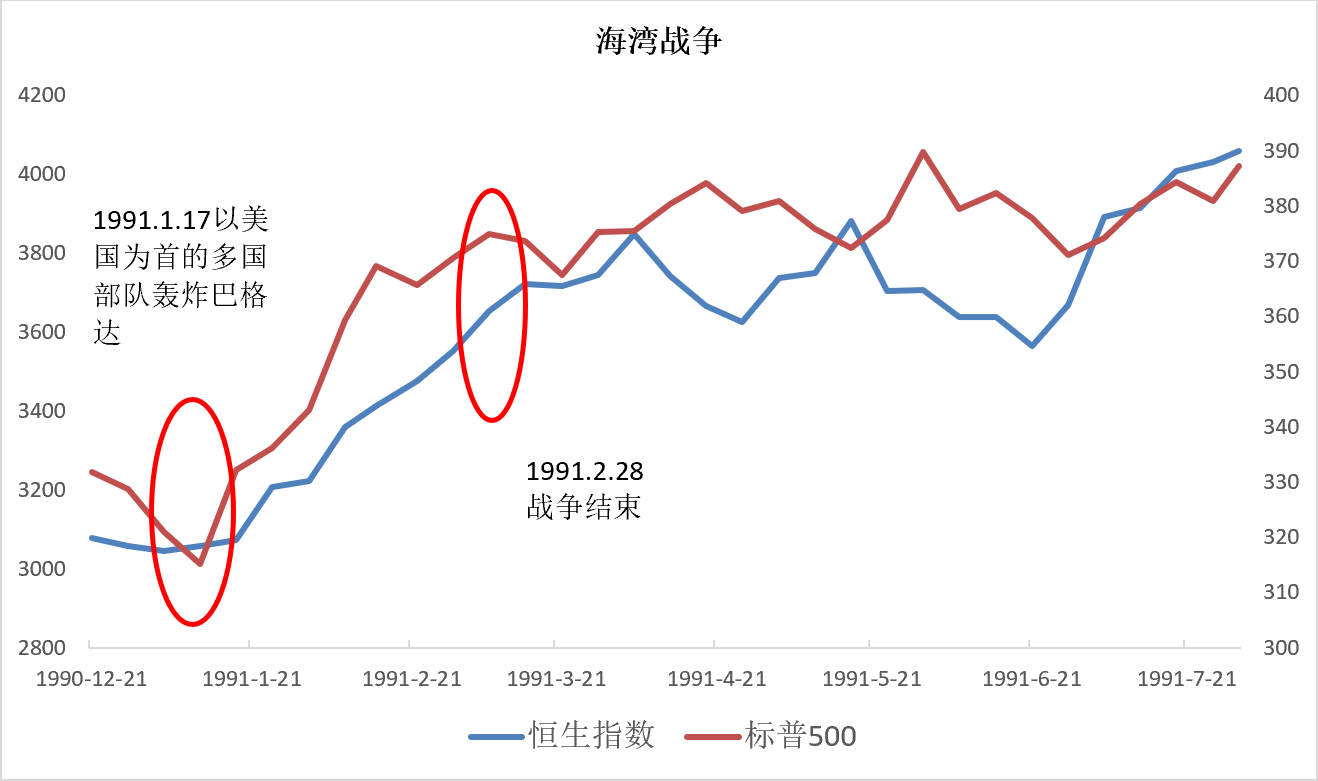

历史上很多次的局部战争都印证了这一点,基本上开战时市场先短暂恐慌产生急跌,然后V型反转继续走原有走势,并不影响市场长期方向。

扯远一点,久远的那些世界大战又怎么影响投资呢?

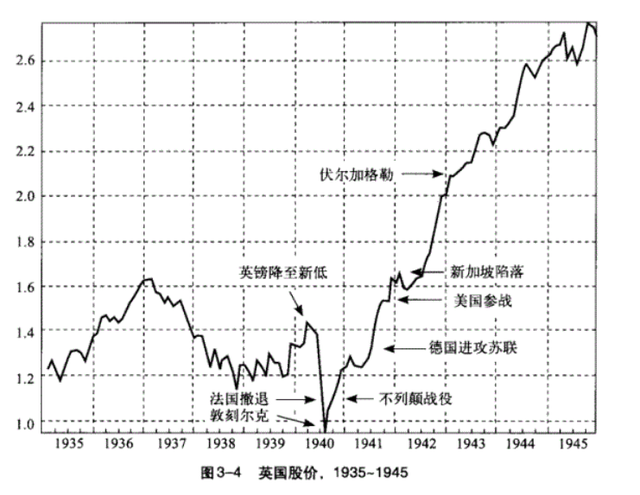

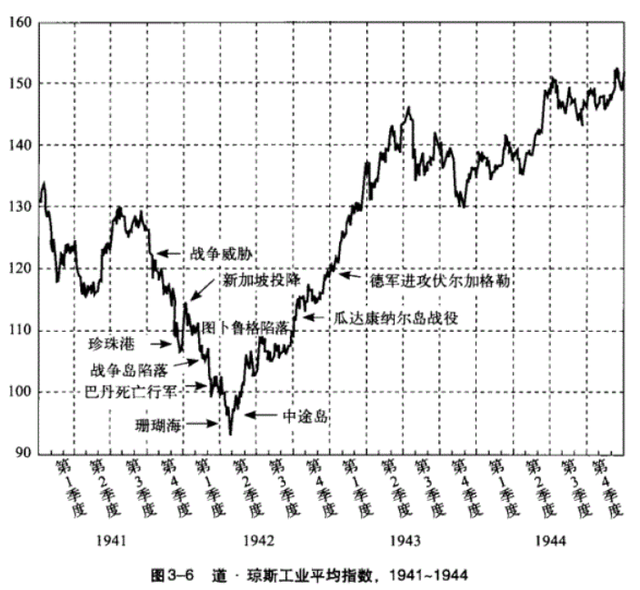

即使在惨烈的第二次世界大战前后,股市仍然是V型反转走势——不仅惨胜的战胜国,甚至说更惨烈的战败国也是如此,只不过战败国的V型坑会持续更长时间,直至数年后战后重建。反过来想,虽然战败国的股票市场会经历较长时间的萎靡,但仍然是相对最好的大类资产,同期的货币、债券基本因高通胀和货币更替形同废纸,房屋等实物资产被损毁和抢占的风险也极高,只有股票指数多过几年还能随着战后重建恢复过来。

从历史可以验证,影响股市的根本逻辑还是在于真实的需求有没有萎缩,经济有没有衰退,只要人口没有大幅减少,需求没有减少,股市就会V型反转继续走原有方向。

另外从内部结构来说,战争会改变内部需求的分配,比如参战期间军工、方便食品等需求上升,娱乐、住房等需求下降,战后建设期间又反过来。具体分析的话还要看你所处的国家处于战争的什么位置?是参战胜方、参战败方、发战争财的第三方……

本次俄乌战争属于局部战争,且最终目的是谈判,中国属于无直接关系的第三方,且一定程度上俄罗斯会分担美国对中国的关注度。

记得2020年初的全球新冠疫情行情吗?影响面和恐慌程度远大于本次局部战争,我们的判断是不大幅减少人口就不会对经济需求总量造成太大冲击,建议大家切忌恐慌杀跌。果然暴跌的第一天就是V型底最低的一天,后续市场反转走牛。

疫情坑不知大家珍惜到了没有,这次我也想说:珍惜每一个坑,直至人类消亡……

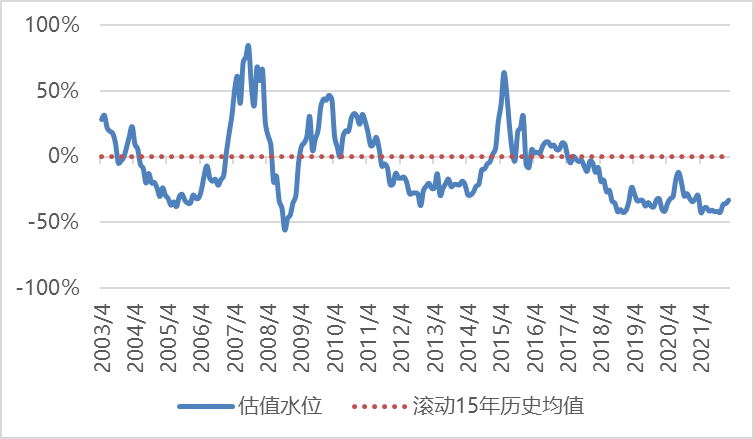

目前股市估值相较历史均值-33%,处于大幅折价状态;上市公司业绩增速中位值-0.4%,原因主要是国际上严重通胀导致原材料价格大涨,下游企业普遍受到成本冲击,预计输入性通胀迟早传导至下游企业。在当前时点投资,未来3~5年的盈利潜力推测为:

■大 □较大 □正常 □较小 □小

备注:投资收益=内在价值增长+估值变动,不断增长的内在价值是长期投资收益的主要来源,但估值变动造成短期市值起伏。此处盈利潜力大通常意味着当前股市估值偏低/经济处于弱周期,未来大概率会因估值回升、经济回暖获得除内在价值增长外的超额收益,但并不意味着市场会马上上涨,甚至不排除市场在情绪作用下中短期进一步下跌。盈利潜力小通常意味着当前股市估值偏高/经济处于强周期,未来大概率因估值下行、经济去泡沫出现滞涨或下跌,但并不意味着泡沫会立即破灭甚至不排除市场在情绪作用下中短期进一步上涨。

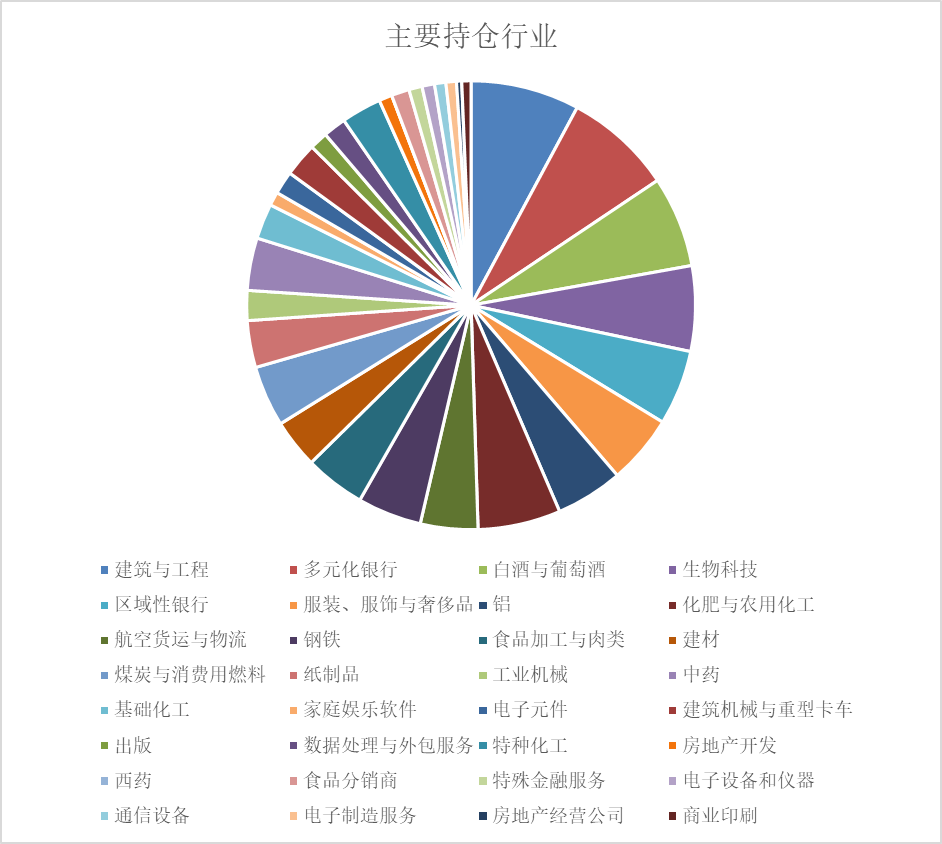

当前我们持有43个行业的89家公司股权,所持公司加权平均统计:

市盈率9倍

净资产收益率16%

营业收入同比增长43%

股息率4.0%

目前股市估值相较历史均值-33%,处于大幅折价水平。其中部分题材股和蓝筹股估值较高,大部分优质中小公司估值很低。

当前上市公司公布的季度利润同比增速中位值-0.4%,原因主要是国际上严重通胀导致原材料价格大涨,下游企业普遍受到成本冲击,预计输入性通胀迟早传导至下游企业。

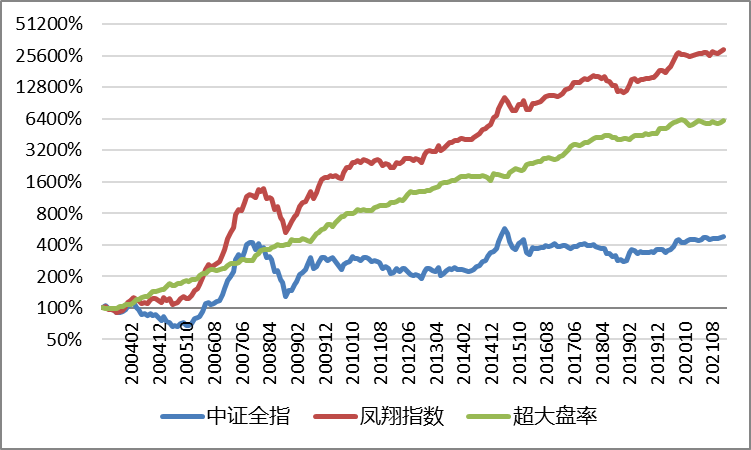

凤翔指数持续追踪历史,仅供检验选股能力理论研究。

100年来,全球的股票指数年化全收益约为10%,大多数投资者企图通过波段操作来战胜指数却最终跑输。我们的投资思想是“精选个股,审慎对冲”,即持续通过优选绩优低估值的个股跑赢大盘指数,在择时方面采用少做少错、抓大放小的原则,仅在大市显著高估时审慎启用对冲策略规避大盘阶段性大跌。

许多阶段性高收益基金的最大问题是不可持续。凤翔基金用量化的严格投资纪律,严苛的风险分散策略(分散投资于几十家不同行业的优质公司,类似于持有国家经济优质资产包),使投资收益随国家的经济发展长年可持续。历史上看我们约60%的月度跑赢指数,90%的年度跑赢指数,并且旗下同策略基金投资业绩高度一致。

*查看业绩数据请点击【凤翔数据】