穿越牛熊的河流 —— 股票的收益及定价本质

“等到知更鸟报春的时候,春天早就快结束了!”

——沃伦.巴菲特

是股市不行还是股民不行?

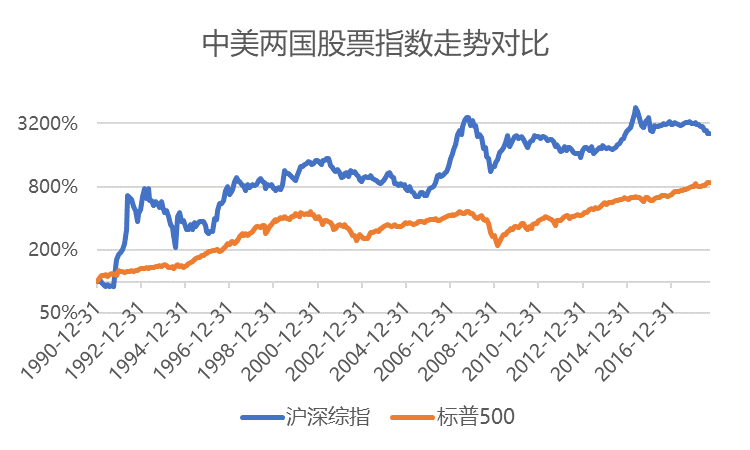

改革开放以来,中国经历了经济的高速增长,也成长了一批绩优的上市公司,然而在股民的印象中,中国的股市被调侃为“股足永弃”,恐慌中更会找到各种利空来支持原本悲观的观点。在一片质疑声中,如果我们理性的看待,是否和股民的印象有差异?我们用数据说话,拿股民印象中“长牛”的美股对比,截至2018年9月,即使采用熊市的谷底做对比,过去28年中国股指上涨了2473%,年化12.4%,美国股指上涨了782%,年化8.2%,以上数据均未计入股息,计入会更高。

为反映沪深两市的完整情况,我们采用沪深综指即上证综指和深证综指算术平均后的结果和美股对比,看图更为直观。但中国股市波动率明显大于美国市场,反映出中国市场的不成熟以及对人性更大的考验。

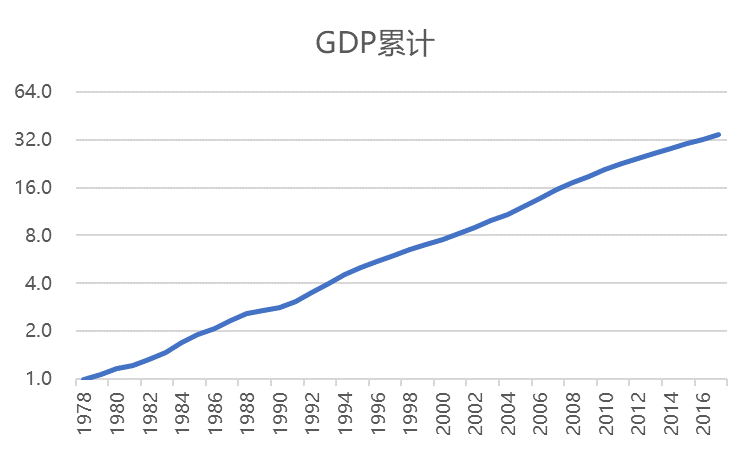

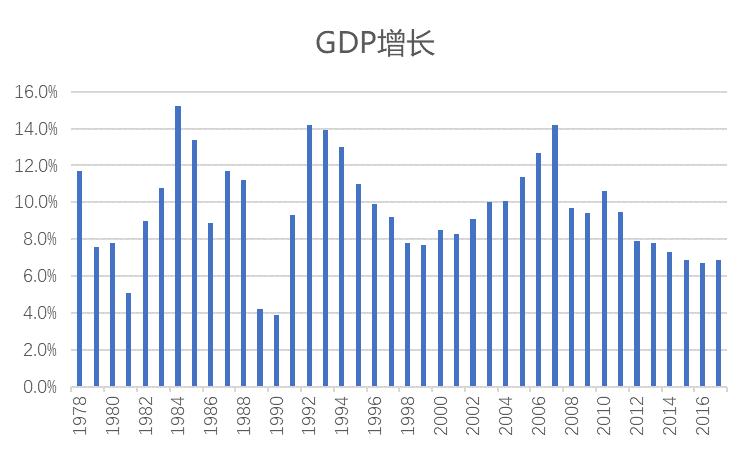

改革开放40年,中国GDP持续增长

我国经济保持中高速增长,综合国力和国际影响力逐步迈上新台阶。2017年我国国内生产总值比上年增长6.9%,总量超过80万亿元,按年平均汇率折算超过12万亿美元,占世界经济的比重15%左右,稳居世界第二位。中国经济运行格局在世界范围内都是一枝独秀的。

GDP与股票指数——人遛狗的关系

改革开放40年以来,中国经济每年持续增长,但股票指数并不是。长期来看,股票指数和GDP走向相同但增速高于GDP,这种特征对于中国大陆、香港以及美国等都是一样的。

股票指数增长的本质是经济的增长,但实际的股指走势是经济增长和估值变动的叠加。叠加多种影响因素的股票指数总是过度反映经济增长的变化,股市波动10倍于经济增长波动,风轻拂帆微转,人心死去活来。

如果投资者没有情绪?

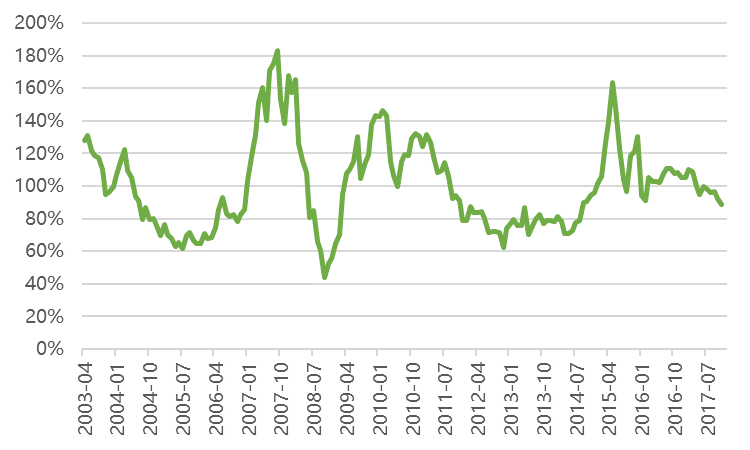

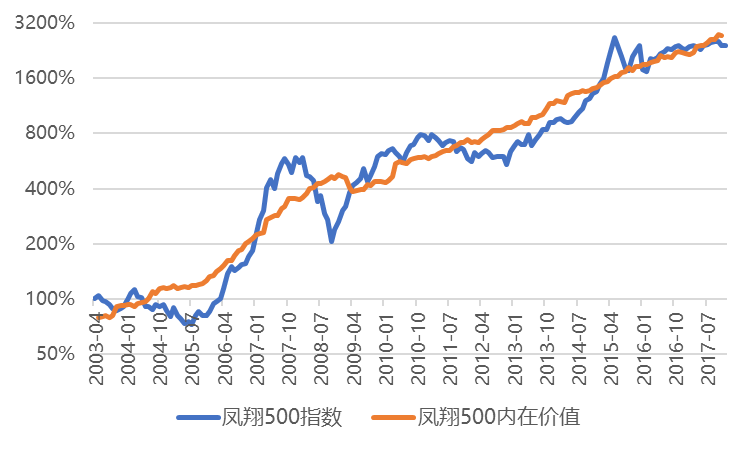

凤翔500绩优股指数是我们构建的一个宽基指数,内含500个绩优股票作为成分股,其受到企业内生增长、分红、估值水位3个方面影响。估值波动主要受情绪影响,而市场往往过度反应,如果把估值水位固定为100%去掉其影响,那么凤翔500理想指数是一条比较平稳向上的斜线,这就是内在价值,仅由企业内在质量决定。估值波动长期看都会有均值回归的过程,过高会下跌,过低会上涨。

凤翔500组合的市盈率估值水位(历史均值记为100%)

![]()

股票的本质

股票即股权,背后是一家真实的公司,由于其具有较好的流动性,很多股民将它视为赌博的筹码,而非以股东的视角去关注公司的盈利与发展。指数即企业群,长期来看随着经济的增长指数必然上涨,而作为股东长期持有,股票的收益只有3个来源:公司内生增长+分红+估值变动。估值变动短期剧烈但可逆,股票持有时间越长,估值变动的影响越小,反之亦然。

贵州茅台2002~2017股价从38.55到4959.75上涨128倍(年化35.5%),其净利润从3.28亿到270.8亿上涨82倍(年化31.8%),利润增长+股息与股价的长期年化收益基本一致(举例需要,非荐股)。对于多数人来说远达不到这个收益,所以早日认清本质,回归价值,慢即是快,懂的输才能赢。

股票的定价及理性的投资心态

稳定的价值股依据与无风险利率的比较优势来定价,之所以全球股市市盈率均值多在18倍上下,是因为18倍市盈率的股票潜在收益率=1/18=5.6%,相对债券有优势。成长股需要在价值的基础上加上成长和确定性因素的影响。

假设你持有好公司,但股票一直卖不掉,那么你得到的就是公司的分红和未来不断增长的分红。打个比方,股市就像是:你持有一家好公司的股权,别人(市场先生)每天在你面前报价,询问你是否交易,价格不好时你可以拒绝。理性的做法是,市场先生报价过高就卖给他,而不是狂喜再多买点,报价过低就买进来,而不是悲伤低价割肉。

价值底的确立,原理上并不需要成交量推动,只要市场剩下的人多认为股票合算并不再卖出,股票即见底。

当前市场的估值水位

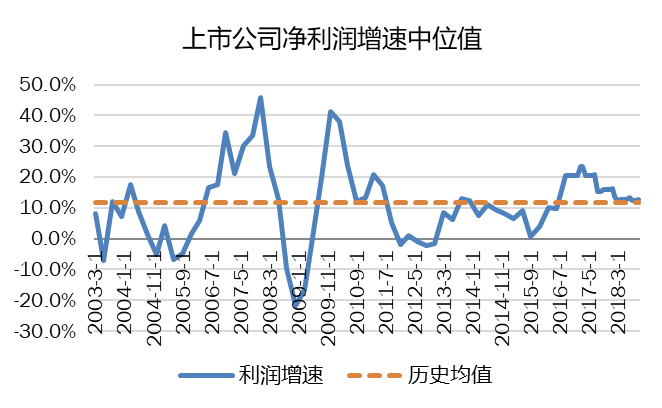

当前上市公司净利润增速中位值12.6%,略微高于历史均值,经济不好不坏。当前市盈率中位值为历史均值的56%,已接近半价打折,低于2005年、2012年两个大底,表面上略高于2008年大底,但实际上2007年存在盈利泡沫导致08年PE失真。今年以来上证综指下跌点位接近1000点,其波动严重偏离了基本面。

底线思维——中国会不会垮?

关于贸易战,很多机构做过测算,贸易战全面开打,对中国的GDP影响小于0.5%。中美贸易总值占GDP的3%,而中国GDP的年增量就有接近7%。

中国有全球当前第二、潜力第一的内需消费市场,有全球最全的产业链,虽然很多单项并不是全球第一,但排名大都不低。

退一步讲,假设最坏的情况,我们类似日本,国家经济完全陷入停滞,股指基本不增长,即使整体不增长,但局部增长永远是有的。

增速停滞的日经225指数当前市盈率16.3倍,市净率1.80倍;增速慢于标普500的22.2倍/3.26倍;而沪深300仅10.6倍/1.37倍,在大经济体中全球最低。况且日本的经济体量、人口数量、资源环境等远远不能和中国相提并论。

本轮下跌的内外原因

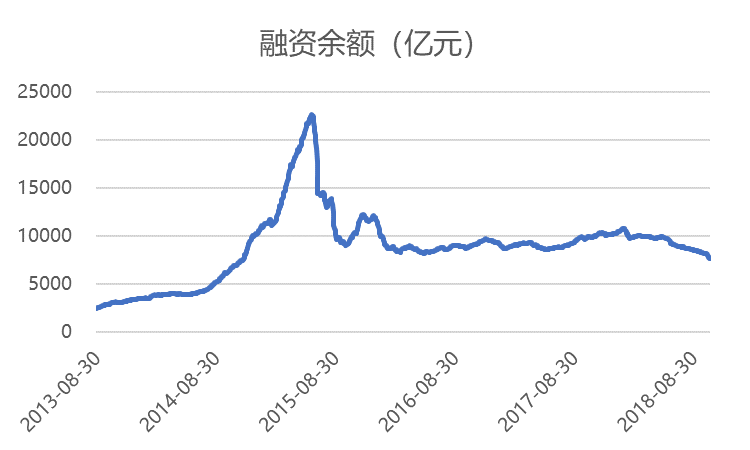

本次下跌的内外原因主要有金融去杠杆政策、贸易战、下跌引发股权质押平仓、股民割肉、基金赎回、再下跌引发融资盘平仓。随着杠杆出清、股权质押到期资金出清、底部筹码逐步交换、已经大幅回调的市场对风险的充分释放,优质上市公司估值已回落至历史偏低水平。

总体而言,理性的机构都认为目前是大底水平,但杠杆资金属于被动强制平仓不得不卖,导致非理性下跌,且近期以绩优股底仓为主——老实说,对于杠杆,中国市场还没准备好。

见底途径?如何应对?

政策扭转:可能性较多,很难列举和预测,比如定向经济刺激、减税、社保或国家资金入市抄底、加大放开外资入市等等。

预期改变:金融去杠杆政策在持续缓和;贸易战静待靴子完全落地,无需情势反转,现在市场已经过分反应。

自然见底:杠杆资金和割肉型投资者基本出清,外资、险资和社保等理性长线资金的买入力量逐步大于卖盘。这种方式磨底时间会稍长。

投资者对待目前非理性的行情如何应对?已经入市的资金:只要确定自己持有的是优质资产(优质股权、优质基金、指数基金),就地装死,减少对短期股市的关注。心理素质佳的长线资金:目前已经是历史大底区间,认为折扣合适就入。收益只取决于买入的成本(低)和持有的资产质量(高),与中间过程无关,想买在最低点只有事后诸葛亮才能做到。心理素质不佳的资金:可以分期分批买入,或者等市场企稳小涨一段后买入,虽然会错过一段行情但是可以避免一段心理煎熬期。