【凤翔观察】凤翔投资2018年年报:又见否极

2018年是一个市场被意外冲击的年份,各大券商的预测又基本上都落空了。预测源于按历史信息顺推,而经济和资本市场永远充斥着各种随机和意外。这要求我们的投资体系,只能面向少数可以把握的本质规律,放弃大多数没有确定性的杂音,始终站在大概率的一边,让体系具备反脆弱性。

那么,2018年市场走到了什么位置?2019年的大概率站在哪一边?投资中何事可为,何事不可为?我们一起来看看。

尘埃落定的小结

2018年初,市场估值水位(98%)略低于历史均值(100%),相对2015年180%左右的估值水位,泡沫已经基本出清。整体经济环境平稳向好,股市中绩优股产生了价值修复行情,小盘股去泡沫进程接近尾声。在这样的环境中,大部分机构顺推预测2018年股票市场也会平稳向好。

然而世界永远不变的就是变化。2月份中美贸易摩擦启动,叠加上强硬的金融去杠杆政策,把市场偏乐观的情绪硬生生打压下去,进入一种怀疑观望情绪中。随着6月第二轮关税开征,市场情绪崩溃了,同时带动股权质押、杠杆资金们爆仓被动抛售,逐步进入一个不看基本面不看估值只管割肉平仓的恶性循环。10月市场估值进入历史大底水平,国家高层出面喊话并开始推出一系列减税降费和激活经济的政策,然而此时市场情绪已经极度悲观,除了外资在持续坚定买入外,国内资金仍在净卖出。

经过一年的恐慌抛售,年末已经把市场的估值卖到了什么水平呢?

纵向看,当前的估值水位已经是A股28年历史中的5个超低大底之一(1994Q3、2005Q3、2008Q3、2012Q4、2018Q4)。

横向对比其他大国(美、日、英)的大盘股指数,A股的估值是显著最低的。甚至我们的中小盘指数中证500的市盈率和市净率也仅为16.2、1.55,远低于美国纳斯达克指数的39.9、3.89。

要知道,中国的经济增长率、上市公司业绩增速远高于上述任何一个国家,按照经济规律讲估值应该比他们都高才是正常的。毫无疑问,我们当下站在一个历史大底的坑里。

立足概率的展望

本质上,我们的增强指数策略投资就是投国运+超额收益两部分,超额收益依靠精选低估值的优秀公司(这部分会超过国家经济的发展水平),投国运部分则依靠国家经济的增长。现在一些人对中国经济的发展比较担忧,尤其担忧中美贸易摩擦何时才能完结?

过去十年,中国经济体量增长并站稳全球第二,再按这个趋势发展下去,12年~15年后中国的经济总量会超过美国,因此美国逐步将中国定义为“战略竞争对手”。作为全球最重磅的两个超级大国,合作与竞争将是常态。合作并不意味着没有矛盾,竞争也不意味着全面对抗,因此,这种贸易摩擦将是长期化、常态化的,我们要习惯。

改革开放初期的1978年,按照世界银行的统计数据,当时我国GDP只有156美元,最贫穷的撒哈拉沙漠以南非洲国家人均GDP平均数是490美元。40年来,中国人依靠智慧和勤劳,顶着重重压力,GDP年均增长高达9.6%,并且从未有哪一年出现过负增长。40年来,有好些个关口我们的基础和压力状况远比现在糟糕,但我们一样走过来了。

放弃幻想,保持战略定力,做好自己的事情,顶着压力发展就是常态。从另一个角度,贸易摩擦也促使我们进步:之前因为某些领域国内技术效能较弱,一直无法大批量商用,也就无法推动“创造利润→研发再投入→技术升级”的良性循环。而美国的封锁同时也是放弃国际技术标准权,会促使国内技术的自主研发并形成第二套商用技术标准,完成过去搁置的“研发→利润→研发”自我造血循环。生于忧患,死于安乐,从历史的经验看,有外部压力并非坏事,内因永远是主要因素,外部压力反而促使我们保持警醒奋发前行,歌舞升平内斗横生才是衰亡之音。

回到股市的历史,上证综指有一个很有意思的现象,在年线图上股指每次碰到20年均线,都会产生历史大底,为什么这样呢?因为20年均线反映的是约7、8年前(复合增长部分导致后面年份权重较大)的经济水平在平均估值下的股市点位,按照每年上市公司业绩年增10%来算,7年接近翻倍,如果当前股指碰到20年均线,就意味着当前的估值大致被低估了一半!

而且,我们还有精选个股的超额收益。

投股票就是投公司,经过2018年恐慌的泥沙俱下,2019年无论是经营面还是资金面,相信应该更会向优质公司集中。熊市重质,投资那些利润丰厚、现金流好、负债低、经营周期弱的优秀公司,相信以这么低的估值进去,假以时日一定会获得丰厚的回报。

当然,2018以及历史上的每一个熊市也都教育我们,尊重世界的不确定性,不被情绪牵着走,不借钱投资,不在底部割肉。无论个人还是公司,现金流就是维持生命的血液,虽然经济和股市长期波动向上,但高位贪婪(尤其加杠杆)和在底部割肉,一样会导致严重的亏损。知易行难,低买高卖是反人性的,在熊市缓解焦虑不妨多看书(历史、哲学、数据统计、心理学……),锻炼身体,旅行等,更多从大局、从历史观、从世界观看问题,心态就会不一样,盯着每天的K线上上下下其实是毫无意义的。

否极已现 · 静待泰来

投资时机

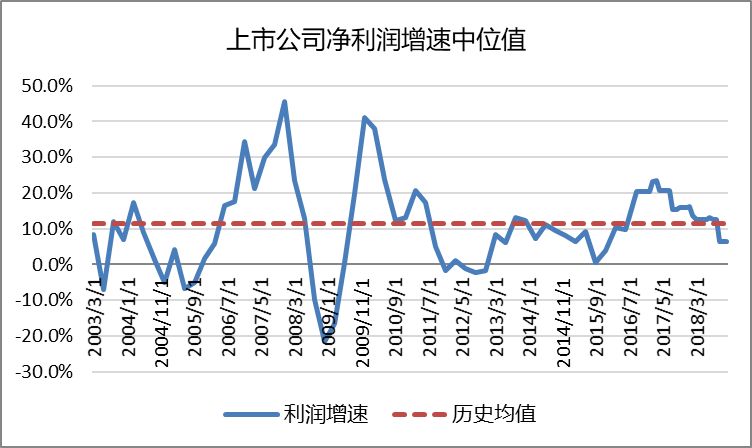

目前股市打57折(估值水位是历史均值的57% ),上市公司业绩增速中位值6.3%。在当前时点投资,未来几年的盈利潜力推测为:

■大 □较大 □中 □较小 □小

备注:盈利潜力大通常意味着当前股市估值偏低/经济处于弱周期,未来大概率会因估值回升、经济回暖获得超额收益,但并不意味着市场会马上上涨,甚至不排除市场在情绪作用下中短期进一步下跌。盈利潜力小通常意味着当前股市估值偏高/经济处于强周期,未来大概率因估值下行、经济去泡沫出现滞涨或下跌,但并不意味着泡沫会立即破灭甚至不排除市场在情绪作用下中短期进一步上涨。此预测仅供参考,对长期投资客户不建议自行择时做波段,市场中短期涨跌难料,凤翔投资又有超指数能力和对冲手段,自行做波段大概率反而带来损失。

宏观监控

目前市场估值为历史均值的57%,显著低于历史均值,在近20年最低值附近。无论大盘股中盘股小盘股已经全面低估。

当前上市公司季度同比增速中位值6.3%,略低于历史均值。

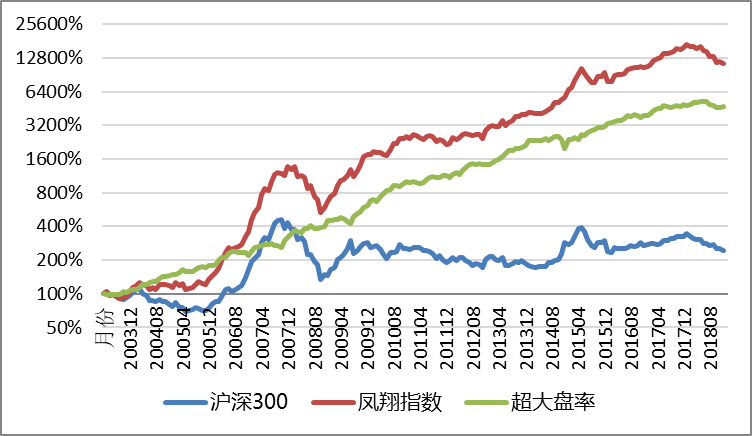

凤翔指数持续追踪历史,仅供检验选股能力理论研究。

凤翔投资,理性发现价值

100年来,全球的股票指数年化全收益约为10%,大多数投资者企图通过波段操作来战胜指数却最终跑输。我们的投资思想是“精选个股,适时对冲”,即持续通过优选绩优低估值的个股跑赢大盘指数,在择时方面采用抓大放小的原则,仅在大市显著高估时适时启用对冲策略规避大盘阶段性大跌。

许多高收益基金的问题是收益不可持续。凤翔投资用严格的投资纪律,严苛的风险分散策略(分散投资于不同行业的几十家优质公司,类似于持有国家经济优质资产包),使投资收益随国家的经济发展长年可持续。历史上看我们大部分月度跑赢指数,并且旗下同策略基金投资业绩基本一致。

*查看业绩数据请点击【凤翔数据】