【凤翔观察】凤翔投资2019年1月月报:乍暖还寒

2019年1月外资流入创新高,外资普遍认为A股估值优势明显,且叠加开放性的政策,配置意愿非常强烈。由于外资明显偏向于买入大盘蓝筹股,因此市场体现出显著的指数效应而中小盘个股表现仍比较低迷。体现在数据上则是沪深300大盘股指数+6.34%,中证500中盘股指数+0.20%,中证1000小盘股指数-1.68%,也就是说在大盘权重股大幅上涨的同时,所有个股平均是下跌的。

从另一个维度看,绩优股、低估值股普遍上涨,绩差股、活跃股跌幅较大,这往往是熊末牛初的现象——整体性恐慌情绪逐步见底,泥沙俱下阶段结束,聪明理性的长线资金开始选择低估值绩优股入场,市场的关键词转变为“分化”,这个阶段绩优股往往会先一步上涨走出独立行情。

1月的另一件事就是因会计规则可能改变,商誉雷集中洗澡式爆发。这源于2015年~2017年之间,A股出现大量上市公司并购并形成巨大商誉。几年后多数被收购公司的业绩达不到当初的承诺,形成巨大的商誉减值,如果按照新规则摊销会导致上市公司连续账面亏损,于是很多上市公司就赶在新规前一次性计提商誉减值形成巨额账面亏损。好在大幅预亏的公司必须在1月31日前发布公告,因此到现在还没有公告的话,就说明没有踩雷。

实业经营的经验告诉我们跨行业并购是极大概率失败的,因此在投资中我们一向对喜欢并购的公司高度警惕。这次商誉减值的集中爆发对我们没有影响。

投资时机

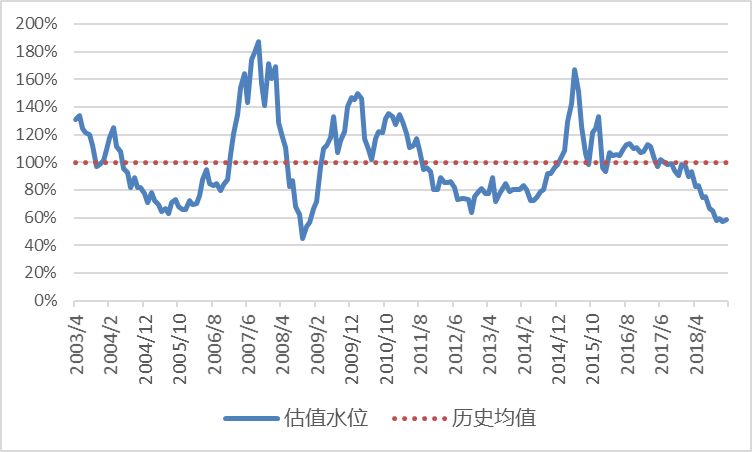

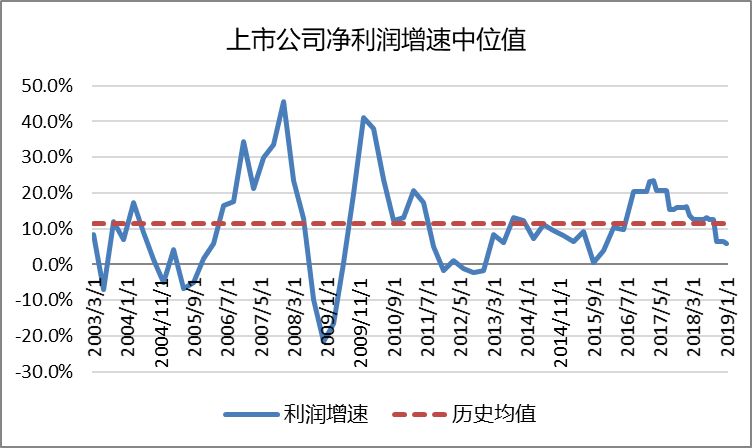

目前股市打59折(估值水位是历史均值的59%),上市公司业绩增速中位值5.9%。在当前时点投资,未来几年的盈利潜力推测为:

■大□较大□中□较小□小

备注:盈利潜力大通常意味着当前股市估值偏低/经济处于弱周期,未来大概率会因估值回升、经济回暖获得超额收益,但并不意味着市场会马上上涨,甚至不排除市场在情绪作用下中短期进一步下跌。盈利潜力小通常意味着当前股市估值偏高/经济处于强周期,未来大概率因估值下行、经济去泡沫出现滞涨或下跌,但并不意味着泡沫会立即破灭甚至不排除市场在情绪作用下中短期进一步上涨。此预测仅供参考,对长期投资客户不建议自行择时做波段,市场中短期涨跌难料,凤翔投资又有超指数能力和对冲手段,自行做波段大概率反而带来损失。

宏观监控

目前市场估值为历史均值的59%,显著低于历史均值,在近20年最低值附近。无论大盘股中盘股小盘股已经全面低估。

当前上市公司季度同比增速中位值5.9%,低于历史均值,显示当前处于较弱经济周期。

凤翔指数持续追踪历史,仅供检验选股能力理论研究。

凤翔投资,理性发现价值

100年来,全球的股票指数年化全收益约为10%,大多数投资者企图通过波段操作来战胜指数却最终跑输。我们的投资思想是“精选个股,适时对冲”,即持续通过优选绩优低估值的个股跑赢大盘指数,在择时方面采用抓大放小的原则,仅在大市显著高估时适时启用对冲策略规避大盘阶段性大跌。

许多高收益基金的问题是收益不可持续。凤翔投资用严格的投资纪律,严苛的风险分散策略(分散投资于不同行业的几十家优质公司,类似于持有国家经济优质资产包),使投资收益随国家的经济发展长年可持续。历史上看我们大部分月度跑赢指数,并且旗下同策略基金投资业绩基本一致。

*查看业绩数据请点击【凤翔数据】