【凤翔观察】凤翔投资2019年6月月报:预期管理

六月末G20会议上确立了中美贸易争端短期休战,重新开启谈判,其实这只是一个目前符合双方利益的理性选择。

有一句名言是“战场上得不到的,休想在谈判桌上得到”。随着贸易争端的进展,中国在承受了一定代价的同时,美国也在承受代价。双方都首先选择了对方的产成品加关税,然后是两国生产各占一部分的产品,最后都发现剩下的中间产品的关税成本基本上是由自己承担,于是大家都找了个台阶下。

另一方面美国的减税红利开始消退,贸易争端损失开始扩大,科技、农业等行业首当其冲,经济数据开始由盛转衰。很多美国公司也联合反对贸易争端,尤其通过华为事件,美国发现华为有自己的核心技术,抗压能力很强,继续打压不仅有经济损失,甚至还可能丢掉自身的技术标准垄断权,也只好选择松口。

中美贸易争端跟经济周期、股市周期一样,打打停停也许会成为长期的肥皂剧,得习惯。我们一直认为,外因只是扰动,一个国家的强盛一定是由内因决定的,关键还在于继续深化改革,做好自己的事情,历史上从来都是你什么行业强,别人就不会也无法在这个行业打击你。

股市的短期波动90%都由情绪贡献,很大程度上是情绪的影响大于实质,中国美国都是大船,翻不了,做好预期管理才是正事。对比国际上主流大国的资本市场,A股的上市公司增速快估值最低,坚持优选好公司,低买高卖,在当下投资高增长低估值的中国资产,想亏也难。

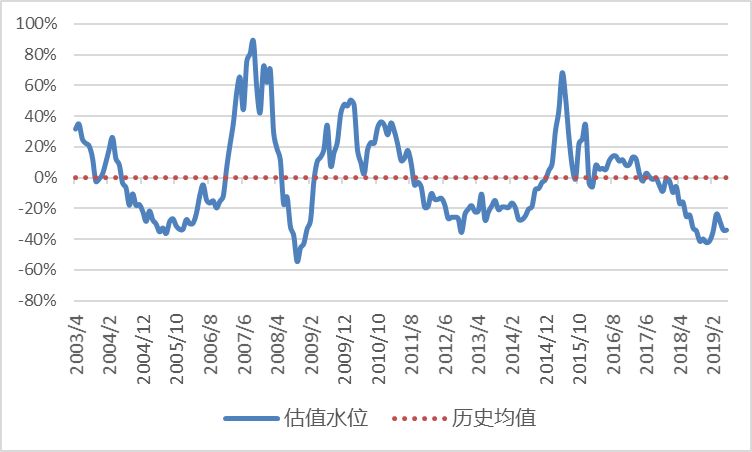

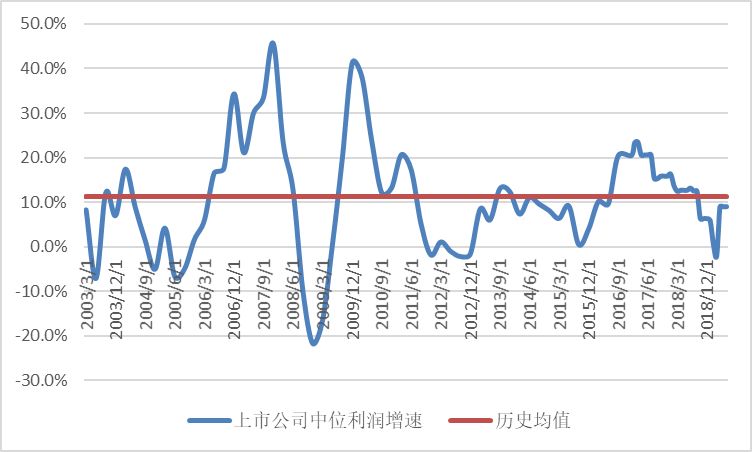

目前股市估值相较历史均值-34%,处于大幅打折状态,上市公司业绩增速中位值+9.0%。在当前时点投资,未来几年的盈利潜力推测为:

■大□较大□中□较小□小

备注:盈利潜力大通常意味着当前股市估值偏低/经济处于弱周期,未来大概率会因估值回升、经济回暖获得超额收益,但并不意味着市场会马上上涨,甚至不排除市场在情绪作用下中短期进一步下跌。盈利潜力小通常意味着当前股市估值偏高/经济处于强周期,未来大概率因估值下行、经济去泡沫出现滞涨或下跌,但并不意味着泡沫会立即破灭甚至不排除市场在情绪作用下中短期进一步上涨。此预测仅供参考,对长期投资客户不建议自行择时做波段,市场中短期涨跌难料,凤翔投资又有超指数能力和对冲手段,自行做波段大概率反而带来损失。

目前股市估值相较历史均值-34%,仍处于大幅打折状态。

当前上市公司季度同比增速中位值+9.0%,略低于历史均值,但出现了明显的触底反弹。

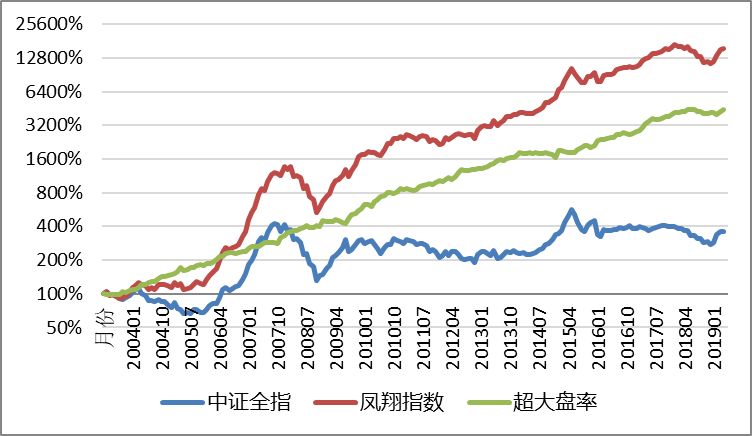

凤翔指数持续追踪历史,仅供检验选股能力理论研究。

100年来,全球的股票指数年化全收益约为10%,大多数投资者企图通过波段操作来战胜指数却最终跑输。我们的投资思想是“精选个股,适时对冲”,即持续通过优选绩优低估值的个股跑赢大盘指数,在择时方面采用抓大放小的原则,仅在大市显著高估时适时启用对冲策略规避大盘阶段性大跌。

许多高收益基金的问题是收益不可持续。凤翔投资用严格的投资纪律,严苛的风险分散策略(分散投资于不同行业的几十家优质公司,类似于持有国家经济优质资产包),使投资收益随国家的经济发展长年可持续。历史上看我们大部分月度跑赢指数,并且旗下同策略基金投资业绩基本一致。

*查看业绩数据请点击【凤翔数据】