【凤翔观察】凤翔投资2019年7月月报:蓄势

7月份股指反复震荡,成交量在低位企稳,波动率降低。全球经济处于放缓周期,各国大都开启新一轮的货币宽松。当前市场处于一个熊末牛初第一波后的平衡震荡期。

情绪极限恐慌的熊市大底可以认为在1月份已现,目前已经处于右侧初期,贸易争端情况对市场的刺激在逐步钝化,市场关注点重新回到经济上,目前大家都在观察经济什么时候筑底成功,以及积极的政策面动向。

估值方面中国股市仍然是全球主要经济体最低,有明显的估值修复空间,正常来说随着经济的逐步筑底和上市公司整体业绩的逐年上涨,股市整体会自然走高。在风格方面过去一段时间龙头股走得较强,中小盘绩优股相对受到冷落,当市场风险偏好改变时,市场可能会出现一定的风格转换。

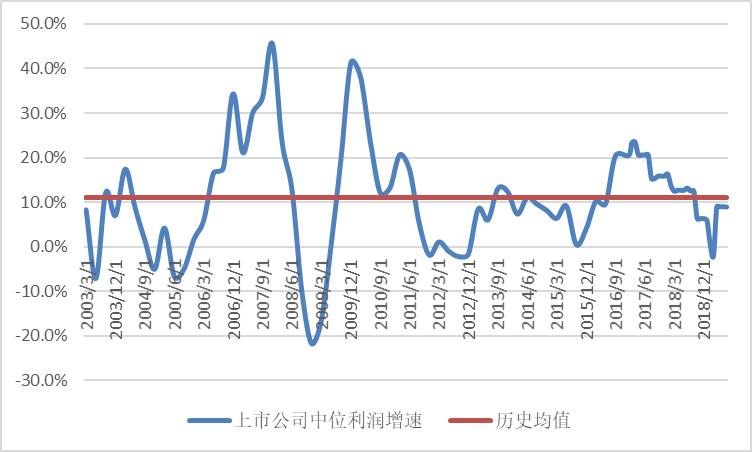

目前股市估值相较历史均值-34%,处于大幅打折状态,上市公司业绩增速中位值+8.9%。在当前时点投资,未来几年的盈利潜力推测为:

■大 □较大 □中 □较小 □小

备注:盈利潜力大通常意味着当前股市估值偏低/经济处于弱周期,未来大概率会因估值回升、经济回暖获得超额收益,但并不意味着市场会马上上涨,甚至不排除市场在情绪作用下中短期进一步下跌。盈利潜力小通常意味着当前股市估值偏高/经济处于强周期,未来大概率因估值下行、经济去泡沫出现滞涨或下跌,但并不意味着泡沫会立即破灭甚至不排除市场在情绪作用下中短期进一步上涨。此预测仅供参考,对长期投资客户不建议自行择时做波段,市场中短期涨跌难料,凤翔投资又有超指数能力和对冲手段,自行做波段大概率反而带来损失。

目前股市估值相较历史均值-34%,仍处于大幅打折状态。

当前上市公司季度同比增速中位值+8.9%,低于历史均值,处于弱经济周期。

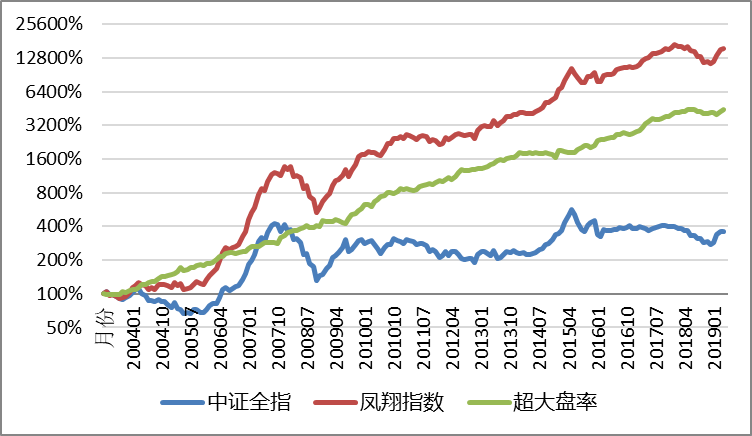

凤翔指数持续追踪历史,仅供检验选股能力理论研究。

100年来,全球的股票指数年化全收益约为10%,大多数投资者企图通过波段操作来战胜指数却最终跑输。我们的投资思想是“精选个股,适时对冲”,即持续通过优选绩优低估值的个股跑赢大盘指数,在择时方面采用抓大放小的原则,仅在大市显著高估时适时启用对冲策略规避大盘阶段性大跌。

许多高收益基金的问题是收益不可持续。凤翔投资用严格的投资纪律,严苛的风险分散策略(分散投资于不同行业的几十家优质公司,类似于持有国家经济优质资产包),使投资收益随国家的经济发展长年可持续。历史上看我们大部分月度跑赢指数,并且旗下同策略基金投资业绩基本一致。

*查看业绩数据请点击【凤翔数据】