【凤翔观察】凤翔投资2019年9月月报:波折

9月资金环境和国际消息都还比较正面,外资持续流入,大环境营造出上涨的氛围。华为产业链去美国化进程顺畅,宣称已准备好制造出完全不含美国元器件的5G基站和新款智能手机。受以上因素影响,本月股市主题风格浓郁,前半月主要围绕科技、金融和能源快速上攻。

后半月一方面市场认为政策的宽松力度不及预期,另一方面短线资金爆炒主题后选择在流动性紧张的季末节前获利了结,市场出现了快速的下跌。

全月中证全指+0.71%,但前期强势的消费指数 -5.14%,大幅回调。

外资仍保持了力度不小的持续流入,短线资金从往年的历史看节后大概率又会回流,这种季节性的资金扰动造就过去10月份10年9涨。9月的短期波折不影响进二退一的大趋势,结构上若核心资产大幅回调则是买入的好时机。

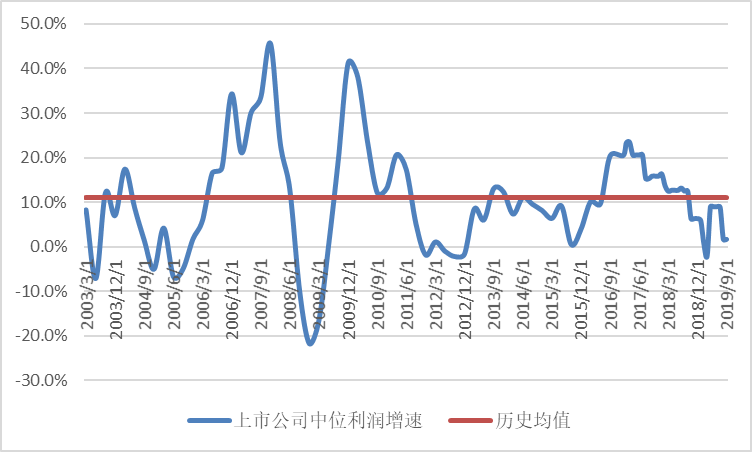

目前股市估值相较历史均值-36%,处于大幅打折状态,上市公司业绩增速中位值+1.7%。在当前时点投资,未来几年的盈利潜力推测为:

■大 □较大 □中 □较小 □小

备注:盈利潜力大通常意味着当前股市估值偏低/经济处于弱周期,未来大概率会因估值回升、经济回暖获得超额收益,但并不意味着市场会马上上涨,甚至不排除市场在情绪作用下中短期进一步下跌。盈利潜力小通常意味着当前股市估值偏高/经济处于强周期,未来大概率因估值下行、经济去泡沫出现滞涨或下跌,但并不意味着泡沫会立即破灭甚至不排除市场在情绪作用下中短期进一步上涨。此预测仅供参考,对长期投资客户不建议自行择时做波段,市场中短期涨跌难料,凤翔投资又有超指数能力和对冲手段,自行做波段大概率反而带来损失。

目前股市估值相较历史均值-36%,仍处于大幅打折状态。少数“核心资产”已经估值修复至合理水平,但多数业绩不错的公司仍然估值极低。

当前上市公司季度同比增速中位值+1.7%,低于历史均值,处于弱经济周期。增速不如2019Q1,但好于2018年,龙头企业业绩好于中小企业,消费类公司优于周期类公司。

凤翔指数持续追踪历史,仅供检验选股能力理论研究。

100年来,全球的股票指数年化全收益约为10%,大多数投资者企图通过波段操作来战胜指数却最终跑输。我们的投资思想是“精选个股,适时对冲”,即持续通过优选绩优低估值的个股跑赢大盘指数,在择时方面采用抓大放小的原则,仅在大市显著高估时适时启用对冲策略规避大盘阶段性大跌。

许多高收益基金的问题是收益不可持续。凤翔投资用严格的投资纪律,严苛的风险分散策略(分散投资于数十个行业的几十家优质公司,类似于持有国家经济优质资产包),使投资收益随国家的经济发展长年可持续。历史上看我们大部分月度跑赢指数,并且旗下同策略基金投资业绩基本一致。

*查看业绩数据请点击【凤翔数据】