【凤翔观察】凤翔投资2019年11月月报:熊末牛初论时机

外资持续流入A股,同时称看好中国经济的长期发展和股市较低的估值。

而国内基金因接近填平2018年下跌,在被大量赎回,大量基金仓位也处于低位。

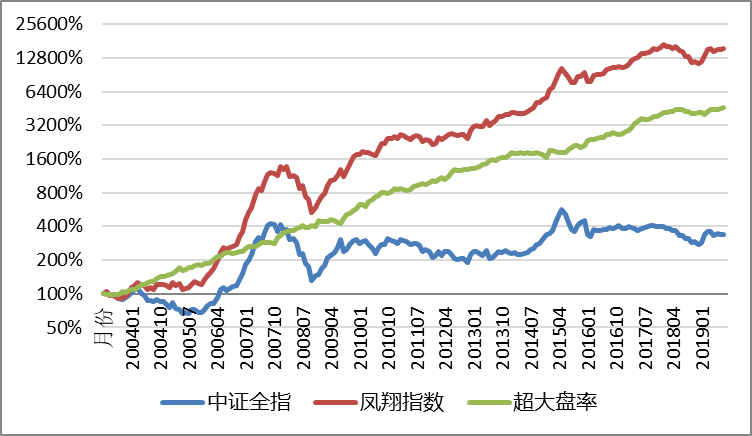

中证全指本月小跌1.59%,但凤翔旗下基金全体逆势上涨。

这种时候,如何看市场?

世界上离钱最远的行为,第一“绝望赎”,第二“回本赎”。每每遇到投资者这样的行为,我们都特别的为其心痛。

2016年熔断后、2018年12月底,我们苦口婆心劝诫,股市估值折价高达40%以上时历来是历史大底,但仍有少数投资者赎回基金。结果前者错过了基金2016.2~2017翻倍的涨幅,后者已经错过今年的大幅上涨,此为“绝望赎”。

当下,或者每一轮熊末牛初,基金刚刚弥补完前一轮熊市的下跌时,整个基金行业也会迎来一大波赎回,而实际上此时刚刚是小牛才露尖尖角,后面还有周期性的经济恢复+估值修复带来的巨大上涨空间,而投资者最容易在此时心有余悸地赎回并庆幸保本,从而错过牛市主升浪,此为“回本赎”。

如图示,2004.1~2019.11股票型基金平均涨幅超过800%,年化收益14.8%,但绝大多数基金投资者都因为错误地频繁买卖没有获得平均收益甚至亏损。

要避免“绝望赎”和“回本赎”其实也并不复杂,需要了解股市基本的波动规律,了解股市的估值高低避免“高买低卖”,并控制好自己的情绪。

当前股市的估值水位相对历史均值折价39%,仍处于大幅折价的绝对低位。破净股比例大于10%也是每次历史大底区域的现象。2018年底部已现,今年A股小幅上涨明显处于熊末牛初的阶段,倒在黎明破晓时分是非常可惜的一件事情。

要记住,在熊市你绝望时却是最佳买入时机,在牛市时回收现金流收益最大。

此外,还有一种常见的错误就是“追风格”,很多投资者喜欢跟着近一两年表现特别突出的风格基金走,比如在牛市买入股票多头基金、在熊市买入对冲基金、在13~15小盘股疯涨后买入小盘风格基金、买入年度冠军基金……后面的结果自然大都不佳。

事实上一种风格短期过强,往往就是估值上升得太多产生了估值泡沫,后面难免有一段时间走弱。一个完美的投资,是选择一个长期好的基金,在其短期不佳时投资。比如美国很多机构大多是看一个基金经理的至少5年期滚动业绩,来判断其是否优质。再在其短期表现弱时加仓。

今次谈了很多朴实的投资技巧,希望对大家在选择投资时机时有所帮助。

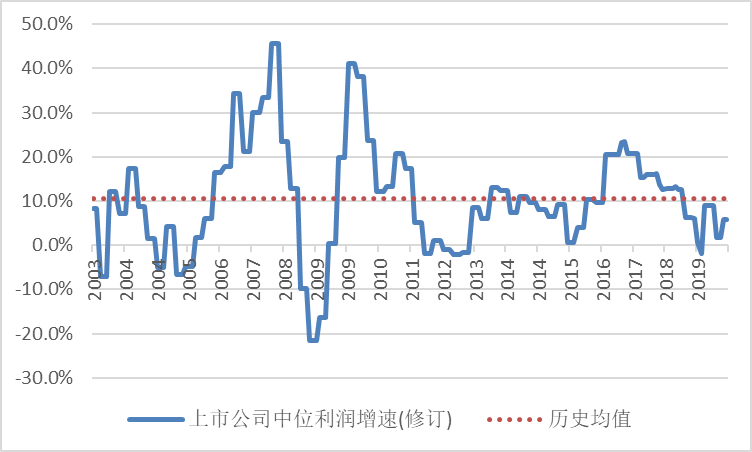

目前股市估值相较历史均值-39%,处于大幅打折状态,上市公司业绩增速中位值+5.8%。在当前时点投资,未来几年的盈利潜力推测为:

■大 □较大 □中 □较小 □小

备注:盈利潜力大通常意味着当前股市估值偏低/经济处于弱周期,未来大概率会因估值回升、经济回暖获得超额收益,但并不意味着市场会马上上涨,甚至不排除市场在情绪作用下中短期进一步下跌。盈利潜力小通常意味着当前股市估值偏高/经济处于强周期,未来大概率因估值下行、经济去泡沫出现滞涨或下跌,但并不意味着泡沫会立即破灭甚至不排除市场在情绪作用下中短期进一步上涨。

目前股市估值相较历史均值-39%,仍处于大幅打折状态。少数“核心资产”已经估值修复至合理水平,但包括二线蓝筹在内的多数业绩不错的公司仍然估值极低。

当前上市公司季度同比增速中位值+5.8%,低于历史均值,处于弱经济周期,但增速较2019Q2有所回暖。

凤翔指数持续追踪历史,仅供检验选股能力理论研究。

100年来,全球的股票指数年化全收益约为10%,大多数投资者企图通过波段操作来战胜指数却最终跑输。我们的投资思想是“精选个股,适时对冲”,即持续通过优选绩优低估值的个股跑赢大盘指数,在择时方面采用抓大放小的原则,仅在大市显著高估时适时启用对冲策略规避大盘阶段性大跌。

许多高收益基金的问题是收益不可持续。凤翔投资用严格的投资纪律,严苛的风险分散策略(分散投资于几十家不同行业的优质公司,类似于持有国家经济优质资产包),使投资收益随国家的经济发展长年可持续。历史上看我们大部分月度跑赢指数,并且旗下同策略基金投资业绩基本一致。

*查看业绩数据请点击【凤翔数据】