【凤翔观察】凤翔投资2020年2月月报:比较优势

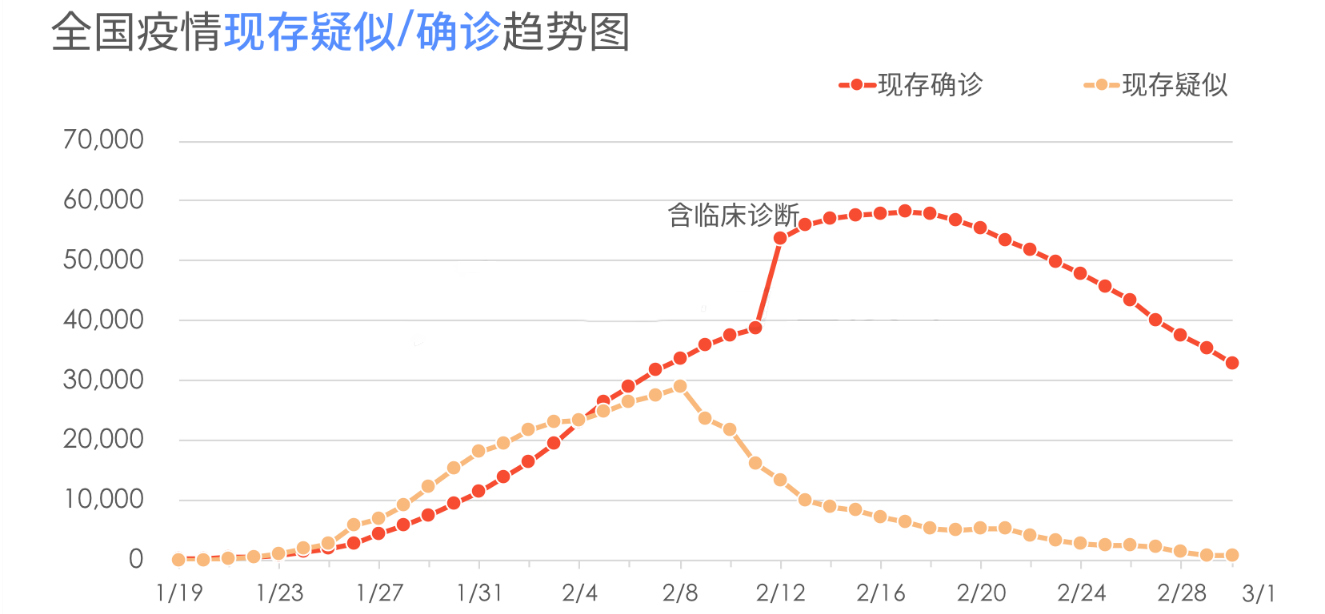

由于春节期间的疫情扩散,2月的第一个交易日A股不出意料地暴跌了,然后市场仅在7个交易日便V型反转全数涨回,甚至月中大盘指数和凤翔基金都创下新高——然而很多人不出意料地在最低位杀跌了,精准奔向了本不必要的亏损。时间走到月末,国内疫情状况已经日日好转渐入收尾,国际上却也不出意料地疫情蔓延了,然后这次轮到国际股市大跌,A股也部分跟跌,这一次,你还要再杀跌吗?

现在有一个坏消息和一个好消息,你想先听哪一个?

还是坏消息先吧——是的,疫情会对中国经济,现在看起来是全球经济形成显著的短期冲击。中国经济2月份数据必然非常难看,3月份会有所恢复但同比也会不好看。全球受到的影响会比中国滞后1个月,各个国家疾控能力和天气有别,快的国家可能如中国能在1个多月基本控制下来,慢的国家恐怕要借助于夏天的帮助了……关键是然后,然后全球人民就神奇地不吃饭、不穿衣、不住房、不娱乐了吗?

再说好消息吧——在疫情控制、资金面、制造业等方面,中国的比较优势出来了。

中国疫情目前已经进入收尾阶段,存量疑似基本快清零了,每日新增尤其湖北以外的新增也快到0了,存量病患数量不断下降。24日晚,世卫组织专家肯定中国的方法是成功的。但与此同时,国际上疫情却开始爆发,尤其韩国、意大利、伊朗新增人数快速上升。这时候多国喊话向中国“抄作业”,但中国的行政管理能力和资源调度能力不是很多国家能够模仿的,恐怕不同国家还得结合自身的实际情况行动。

也许这么说不太合适,之前原本有人担心中国疫情长时间得不到控制会导致全球制造业供应链部分转移到别的国家,但现在看来中国的控制力反而是很强的,一定程度上反而坚定了制造业产业链在中国的信心。

此外,国际上的医药物资制造一大半依赖于中国制造,防疫产生了巨量的医药防护需求,这也给首先摆脱疫情的中国提供了巨大的挑战和机遇,形成新的经济需求。

与之相应的,各国都会对短期的经济冲击进行逆向调控,后续一段时间资金面必然充裕,充裕的资金必然往疫情可控的、估值安全的具备相对优势的市场里流动。不少投行上调中国股市评级,表示中国股市估值较低,疫情收尾,基本面有相对优势。

其实以上说这么多也不过是谈的一些短期走势,站在历史的角度这几个月不过是漫漫长河中的一朵小浪花。从本质上看:无论我们短期经历了什么样的灾难,只要人类存在,经济需求就在那里,我们的生活与发展便要继续下去,生生不息——这才是资本市场总是不断波动向上的根本原因。

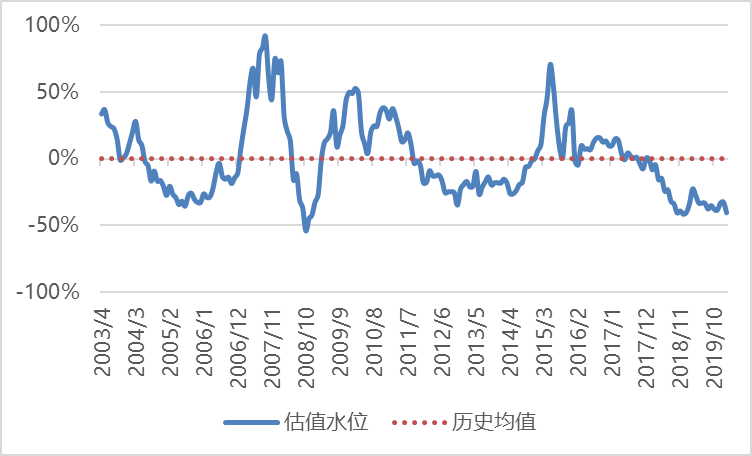

所以最好的消息是什么?是随着年报的部分发布上市公司业绩的增长,A股估值水位又降低至折价40%了,接近几个历史大底。

悲观者正确,乐观者成功,从历史上看,不被吓跑的佛系持基者总是胜利。

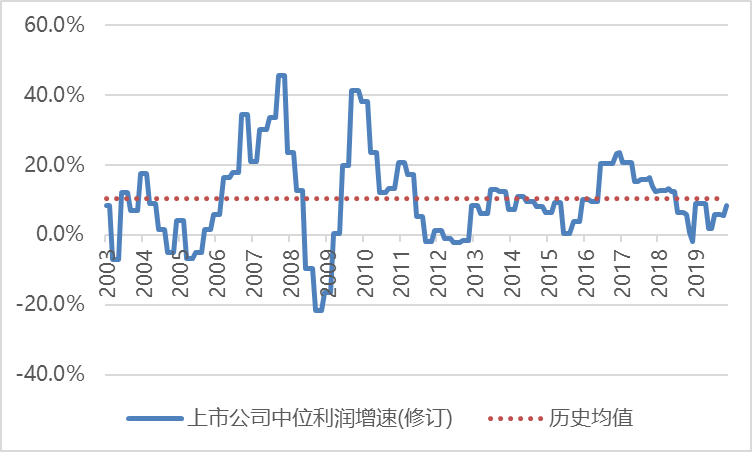

目前股市估值相较历史均值-40%,处于大幅打折状态,上市公司业绩增速中位值+8.3%。在当前时点投资,未来几年的盈利潜力推测为:

■大 □较大 □中 □较小 □小

备注:盈利潜力大通常意味着当前股市估值偏低/经济处于弱周期,未来大概率会因估值回升、经济回暖获得超额收益,但并不意味着市场会马上上涨,甚至不排除市场在情绪作用下中短期进一步下跌。盈利潜力小通常意味着当前股市估值偏高/经济处于强周期,未来大概率因估值下行、经济去泡沫出现滞涨或下跌,但并不意味着泡沫会立即破灭甚至不排除市场在情绪作用下中短期进一步上涨。

目前股市估值相较历史均值-40%,仍处于大幅打折状态。少数科技股估值偏高,少数龙头白马估值合理,但包括二线蓝筹在内的多数优质公司仍然估值极低。

当前上市公司公布的季度同比增速中位值+8.3%,低于历史均值,处于弱经济周期,但增速较2019Q2有所回暖。

凤翔指数持续追踪历史,仅供检验选股能力理论研究。

100年来,全球的股票指数年化全收益约为10%,大多数投资者企图通过波段操作来战胜指数却最终跑输。我们的投资思想是“精选个股,适时对冲”,即持续通过优选绩优低估值的个股跑赢大盘指数,在择时方面采用抓大放小的原则,仅在大市显著高估时适时启用对冲策略规避大盘阶段性大跌。

许多高收益基金的问题是收益不可持续。凤翔投资用严格的投资纪律,严苛的风险分散策略(分散投资于几十家不同行业的优质公司,类似于持有国家经济优质资产包),使投资收益随国家的经济发展长年可持续。历史上看我们大部分月度跑赢指数,并且旗下同策略基金投资业绩基本一致。

*查看业绩数据请点击【凤翔数据】