【凤翔观察】凤翔投资2020年3月月报:好事多磨

2020年的A股本在经济增速触底,估值低位反转的向上周期中,甚至黑天鹅的疫情也已经在中国被快速控制住……原本想到海外可能有一些欠发达国家会出问题,但出乎大家意料,这次掉链子的居然是欧美发达国家!

美股的高估值,加上恐慌和流动性挤兑产生恶性循环,暴跌直到3月23日才止住,让巴菲特增长了不少见识,然后巴老手握千亿现金照例开心地开启抄底模式。

对中国的影响?按照中金宏观在3月23日的分析预测,基于全球传染影响外需的事实,2020年中国GDP增速会下滑至增长2.6%,2021年则会补偿性回升至9.0%。

那么如果把中国看作一家大公司,因为遭遇疫情,某年营业收入增长从6%下降到增长2.6%(注意仍是增长),下一年可能补偿性回升至9%,是不是你会把这家大公司以跳楼价6折大甩卖?

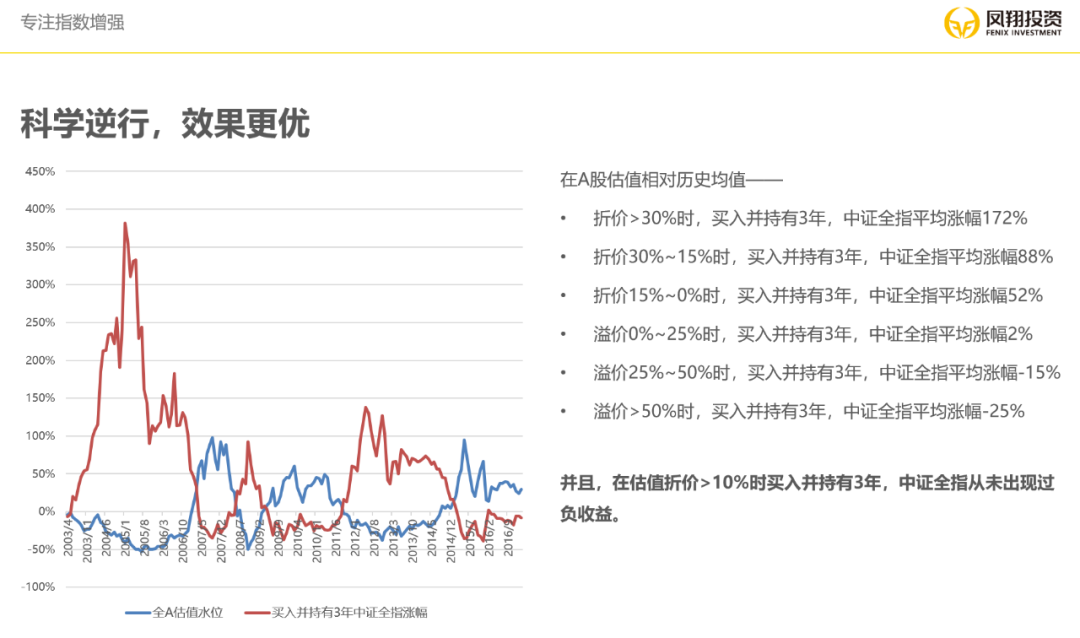

要知道目前A股估值相对历史均值折价42%,与2018年12月相当,又到了历史大底的水平。人就是这么奇怪,每次站在牛市巅峰感叹:要是在前面那个熊市大底买入多好!真到了大底时,往往又不敢买了,反而还卖掉带着自己鲜血的筹码……

事实上,除开海外疫情影响外需,近期对中国反而有不少利好的事件,尤其有一些还增加中国在国际上的长期竞争力。比如油价大跌,中国作为石油进口国,立马开启了大量战略储备;中国的防疫能力经受住了考验,反而在全球制造业产业链中的比重进一步提升;中国率先从疫情的前线成为战略后方,最近正在拼命制造和全球大卖医疗防疫物资……3月31日公布的PMI指数也能看出,本来大家都预测3月份难以恢复到扩张水平,结果从2月的28.9一下提升至53.0,远超预期。

正因为中国有相对最好的经济基本面和最低的估值,在此轮全球股市暴跌中,A股的跌幅几乎是最小的。

什么时候能趋势性反转?估计以下3个事件实现任意一个就可以:1. 国际疫情因隔离措施或季节因素新增病例开始下降;2.二季度经济数据不断验证中国的数据比预期强(因为率先控制疫情且全球销售物资);3.疫苗/特效药问世(目前中美两国已经进入人体临床试验阶段)。

总体来说,低估值+低基数,牛市周期的启动要素已经齐备,疫情带来的中短期冲击不影响A股未来3年的振荡向上周期,系好安全带,别轻易下车。

送两组百年来历经无数花式危机的股市数据统计,想盈利,请细品。

让子弹飞一会儿~

目前股市估值相较历史均值-42%,处于大幅打折状态,上市公司业绩增速中位值+9.5%。在当前时点投资,未来3~5年的盈利潜力推测为:

■大 □较大 □中 □较小 □小

备注:盈利潜力大通常意味着当前股市估值偏低/经济处于弱周期,未来大概率会因估值回升、经济回暖获得超额收益,但并不意味着市场会马上上涨,甚至不排除市场在情绪作用下中短期进一步下跌。盈利潜力小通常意味着当前股市估值偏高/经济处于强周期,未来大概率因估值下行、经济去泡沫出现滞涨或下跌,但并不意味着泡沫会立即破灭甚至不排除市场在情绪作用下中短期进一步上涨。

目前股市估值相较历史均值-42%,处于历史大底水平。少数科技股估值偏高,多数公司尤其二线蓝筹等优质公司估值极低。

当前上市公司公布的季度同比增速中位值+9.5%,低于历史均值,处于弱经济周期,但增速较2019Q2有所回暖。

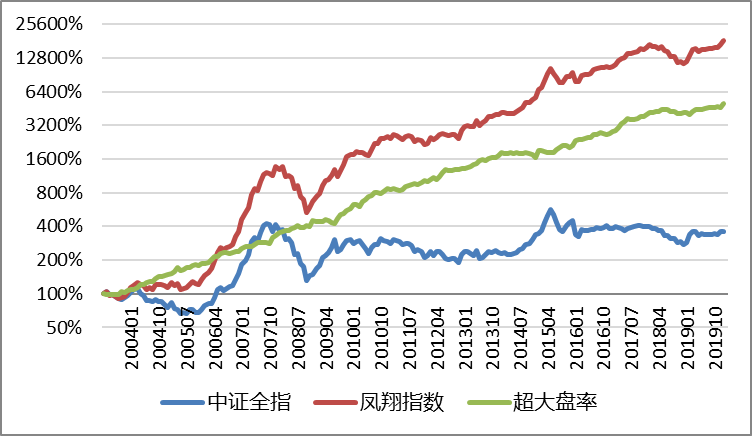

凤翔指数持续追踪历史,仅供检验选股能力理论研究。

100年来,全球的股票指数年化全收益约为10%,大多数投资者企图通过波段操作来战胜指数却最终跑输。我们的投资思想是“精选个股,适时对冲”,即持续通过优选绩优低估值的个股跑赢大盘指数,在择时方面采用抓大放小的原则,仅在大市显著高估时适时启用对冲策略规避大盘阶段性大跌。

许多高收益基金的问题是收益不可持续。凤翔投资用严格的投资纪律,严苛的风险分散策略(分散投资于几十家不同行业的优质公司,类似于持有国家经济优质资产包),使投资收益随国家的经济发展长年可持续。历史上看我们大部分月度跑赢指数,并且旗下同策略基金投资业绩基本一致。

*查看业绩数据请点击【凤翔数据】