【凤翔观察】凤翔投资2020年7月月报:估值修复

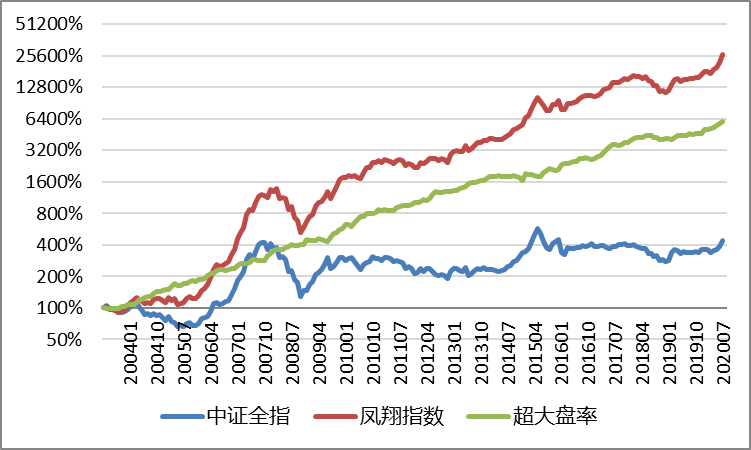

7月中证全指上涨12.87%,在此基础之上凤翔全部基金叕大幅跑赢大盘指数,继续刷新历史新高。

本月中证全指正式进入技术性牛市,过去两年的低估值得到大幅度的修复,股市估值相较历史均值从折价30%修复到了折价17%,悲观情绪得到较大改善——当然,怀疑的声音仍在,市场还未进入一致性乐观的牛市泡沫期。

投资最重要的还是好公司好价格+长期逻辑,回头看来:

2018年我们认为贸易战对上市公司业绩影响有限,事实上我们所投公司组合的2018年业绩同比增长20%以上,但市场出现了恐慌导致估值大幅下滑(无奈脸);

2019年初我们认为贸易战带来的恐慌情绪已经见底(情绪化的资金都跑光了),市场估值处于历史大底水平,有强烈的估值修复需求(理性的价值投资资金不断流入),这奠定了未来几年股市上行大周期的基础;

2019年下半年我们认为蓝筹白马股估值合理偏高,中小盘优质个股被过度低估,2020年果然迎来风格转向,中小盘优质个股大幅上涨;

2020年初遭遇疫情,我们参考过去几十年历史上的多次疫情,认为黑天鹅事件对资本市场的冲击往往是中短期影响,后虽然经历国内、海外疫情两次冲击,资本市场现已基本修复;

继续往后,理性的整体估值修复空间已经不大(当然牛市吹泡沫到估值溢价又另说),公司的业绩增长+分红将逐步成为投资收益的主要来源。比较有利的环境是今年一季度上市公司业绩基数低,后面4个季度容易出现逐季提升的加速增长状态,这从中国经济近期的各项指标也能看出来(PMI创新高、工业利润恢复正增长)。

当然,值得注意的问题是当前市场内部两极分化非常严重,一方面是消费、医疗、科技不少个股已经处于高估状态;但另一方面是大面积的金融、地产、工业估值低至历史极值左右。如果后面出现经济持续复苏,这种极端的市场风格可能出现逆转,虽然消费医疗的确长期稳健向好,但以当下的估值,有的高估值个股向上空间已经不大。

我们需要做的是均衡配置:一方面在消费、医疗、科技等强势行业中寻找相对低估值的机会;另一方面在低估值的传统行业中寻找优秀的公司。不断寻找向上的预期差,才是持续跑赢大盘的秘诀。

目前股市估值相较历史均值-17%,处于打折状态,上市公司业绩增速中位值-25.9%(这是由于1季度中国疫情停工造成的短期利润负增长,2季度已在快速恢复中)。在当前时点投资,未来3~5年的盈利潜力推测为:

□大 ■较大 □正常 □较小 □小

备注:投资收益=内在价值增长+估值变动,不断增长的内在价值是长期投资收益的主要来源,但估值变动造成短期市值起伏。此处盈利潜力大通常意味着当前股市估值偏低/经济处于弱周期,未来大概率会因估值回升、经济回暖获得除内在价值增长外的超额收益,但并不意味着市场会马上上涨,甚至不排除市场在情绪作用下中短期进一步下跌。盈利潜力小通常意味着当前股市估值偏高/经济处于强周期,未来大概率因估值下行、经济去泡沫出现滞涨或下跌,但并不意味着泡沫会立即破灭甚至不排除市场在情绪作用下中短期进一步上涨。

当前我们持有35个行业的62家公司股权,所持公司加权平均统计:

1. 市盈率16倍

2. 净资产收益率16%

3. 营业收入同比增长22%

4. 股息率2.1%

目前股市估值相较历史均值-17%,处于低估水平。部分白马消费、医药、科技股估值较高,而大部分公司,尤其顺周期行业公司估值较低,随着经济复苏,市场风险偏好提升,风格有可能出现较大转换。

当前上市公司公布的季度利润同比增速中位值-25.9%,这是由于1季度中国疫情停工造成的短期利润负增长,2季度已在快速恢复中。

凤翔指数持续追踪历史,仅供检验选股能力理论研究。

100年来,全球的股票指数年化全收益约为10%,大多数投资者企图通过波段操作来战胜指数却最终跑输。我们的投资思想是“精选个股,审慎对冲”,即持续通过优选绩优低估值的个股跑赢大盘指数,在择时方面采用少做少错、抓大放小的原则,仅在大市显著高估时审慎启用对冲策略规避大盘阶段性大跌。

许多阶段性高收益基金的最大问题是不可持续。凤翔投资用量化的严格投资纪律,严苛的风险分散策略(分散投资于几十家不同行业的优质公司,类似于持有国家经济优质资产包),使投资收益随国家的经济发展长年可持续。历史上看我们大部分月度跑赢指数,并且旗下同策略基金投资业绩高度一致。

*查看业绩数据请点击【凤翔数据】