【凤翔观察】凤翔基金2022年3月月报:低估值坚挺

3月俄乌战争事件发展有一些波折,加上国内疫情反弹,前半月对市场形成了较大冲击,恐慌资金杀跌跑路后,后半月出现企稳反弹,全月中证全指-7.56%,全月低估值风格表现坚挺,凤翔基金继续跑赢大盘。

怎么看待今年低估值风格持续强势这件事?尤其是在市场恐慌下表现得这么强势?其实道理很简单:

第一,价值修复的需求。前两年市场追捧蓝筹股、赛道股,低估值风格个股被持续冷落,结果是低者更低,跌无可跌,包括部分如银行等个股股息率近10%,存在极大的价值修复需求。

第二,资本市场有个古朴的道理——人多的地方不要去,尤其在市场恐慌的时候。因为投机属性重的资金都在热门股里,一旦出逃就形成多杀多。相反冷门股投机资金并无持仓,恐慌来袭时也就没有卖盘,自然跌不下去。

第三,资金腾挪的需求。当资金对高估值的热门股加仓加无可加时,一旦涨势止住,投机资金会立即调转枪头,卖出旧股并追捧新的上涨股。另一方面深度价值投资者往往是市场下跌时的压舱石——不仅不卖出,反而逢低买入。如此一进一出,就出现高估值个股下跌,低估值个股上涨的跷跷板效应。

如无特别的意外情况的话,按当前的市场估值和氛围,4月继续反弹且低估值风格占优的概率较大。本质上说,投股票类资产,就一定要当做投公司股权、投中国经济来看,这是个长期的事,过度关注短期事件有百害而无一利。另外即使有资金进出的需求,需要中短期择时,聪明的投资者通常尽量卖涨买跌,利润才会最大化。

目前股市估值相较历史均值-35%,处于大幅折价状态;上市公司业绩增速中位值-1.9%,原因主要是国际上严重通胀导致原材料价格大涨,下游企业普遍受到成本冲击,预计输入性通胀迟早传导至下游企业。在当前时点投资,未来3~5年的盈利潜力推测为:

■大 □较大 □正常 □较小 □小

备注:投资收益=内在价值增长+估值变动,不断增长的内在价值是长期投资收益的主要来源,但估值变动造成短期市值起伏。此处盈利潜力大通常意味着当前股市估值偏低/经济处于弱周期,未来大概率会因估值回升、经济回暖获得除内在价值增长外的超额收益,但并不意味着市场会马上上涨,甚至不排除市场在情绪作用下中短期进一步下跌。盈利潜力小通常意味着当前股市估值偏高/经济处于强周期,未来大概率因估值下行、经济去泡沫出现滞涨或下跌,但并不意味着泡沫会立即破灭甚至不排除市场在情绪作用下中短期进一步上涨。

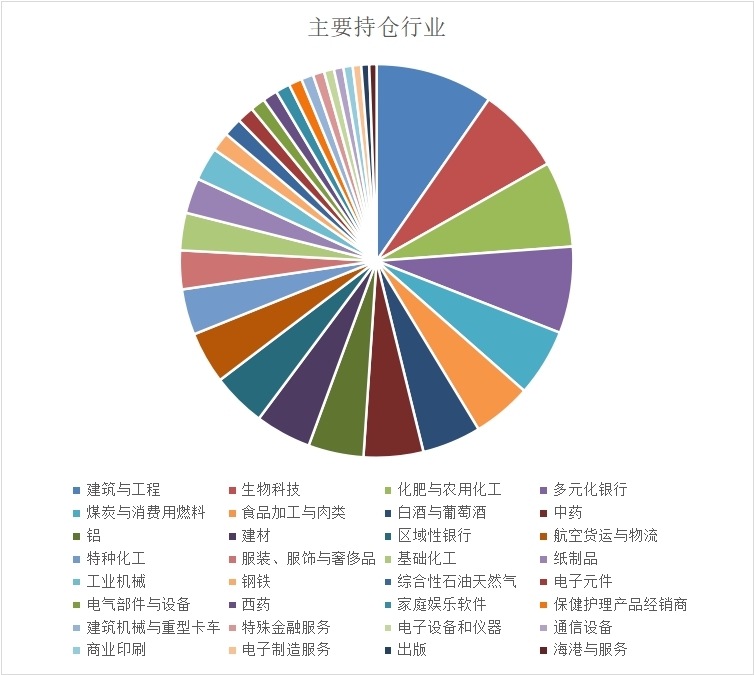

当前我们持有47个行业的107家公司股权,所持公司加权平均统计:

市盈率10倍

净资产收益率16%

营业收入同比增长40%

股息率3.8%

目前股市估值相较历史均值-35%,处于大幅折价水平。其中部分题材股估值较高,大部分优质中小公司估值很低。

当前上市公司公布的季度利润同比增速中位值-1.9%,原因主要是国际上严重通胀导致原材料价格大涨,下游企业普遍受到成本冲击,预计输入性通胀迟早传导至下游企业。

凤翔指数持续追踪历史,仅供检验选股能力理论研究。

100年来,全球的股票指数年化全收益约为10%,大多数投资者企图通过波段操作来战胜指数却最终跑输。我们的投资思想是“精选个股,审慎对冲”,即持续通过优选绩优低估值的个股跑赢大盘指数,在择时方面采用少做少错、抓大放小的原则,仅在大市显著高估时审慎启用对冲策略规避大盘阶段性大跌。

许多阶段性高收益基金的最大问题是不可持续。凤翔基金用量化的严格投资纪律,严苛的风险分散策略(分散投资于几十家不同行业的优质公司,类似于持有国家经济优质资产包),使投资收益随国家的经济发展长年可持续。历史上看我们约60%的月度跑赢指数,90%的年度跑赢指数,并且旗下同策略基金投资业绩高度一致。