【凤翔观察】凤翔基金2022年4月月报:大底级估值

什么叫屋漏偏逢连夜雨?2022年4月在国内经济周期走弱、俄乌战争带来通胀时,上海的疫情也超预期了——于是市场恐慌了,4月中证全指大跌9.5%。好在凤翔基金坚持分散持有低估值+绩优股,不碰热门股,情况远好于大盘。即使在整个今年开年的熊市中,在中证全指-22.2%的情况下,凤翔基金的平均跌幅还勉力守在个位数——作为不择时的指数基金,体现出了显著的防御力。

01

两难的选择

相信无论是管理层还是医学界都清楚,只要病毒在全球范围广泛存在,那么长期看放开就成了唯一的选择,只是什么时候放开,是个两难的选择。

放开早了,怕医疗挤兑、以及未打疫苗的老年人死亡率高。

放开晚了,怕连带死亡率高、人民心理伤害大,以及经济、社会代价极大。

而在恰好的时机,伴随着高疫苗接种率、高医疗资源储备放开,能巩固我国前期形成的抗疫优势,形成两段优势接力跑。

恰好的时机在什么时候?这是个问题,决策层也难啊~

我们认为目前的动态清零政策就是在争取一个好的时间窗口。

这个争取来的时间用来做什么?相对确定的是提升疫苗接种率、医疗资源储备、社会心理宣导……相对不可控的是新疫苗、新药物。不过好消息是最近分别有针对奥密克戎的灭活疫苗和重组蛋白疫苗研制成功。

月末国务院还对动态清零政策进行了一次系统的解释,对存在的问题给出了具体的解决措施。这一点就比较好,沟通是争取人民群众理解的良方。

02

长期视角看投资

回到投资,还是我们常说的人口+禀赋论,即经济发展水平主要还是由国家人口数量和人口平均质量决定的。疫情只是短期变量短期影响,权益投资是数年以上的事,企业经营通常是数十年的事,中华民族则已经是上万年的事……短期不利事件从来都是小幅影响基本面,却大幅影响股价,也就是股价总是会过度反应。

正因为如此,历史上看每次看估值低就买入总是对的。

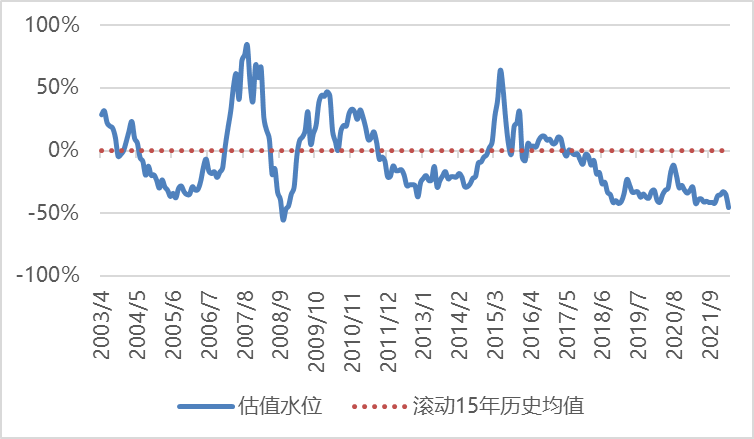

如图,每次估值水位接近-50%时——2005中、2008末、2012末,2018末、2020初——都是历史大底区域。现在也来到了这个区域,因此近期无论是基金自购还是上市公司回购都变得频繁起来。

更有意思的是,除了看估值低买高卖,跟经济景气度反向买居然也是可行的!

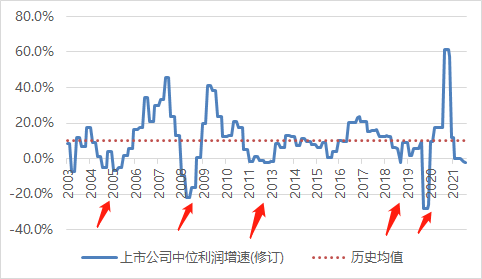

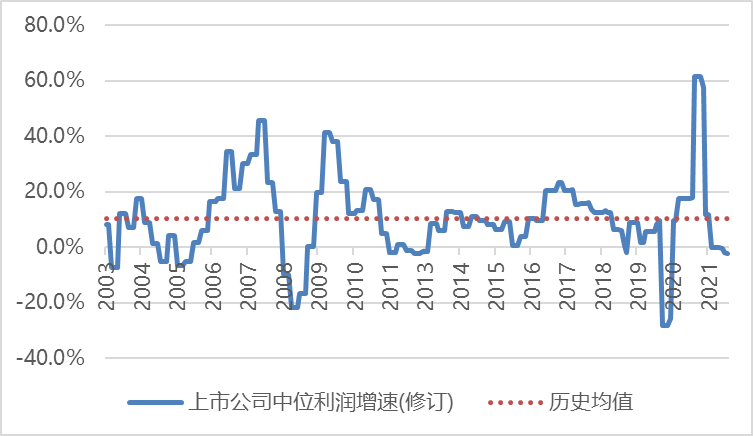

如图,在上市公司业绩短暂负增长时——2005、2008、2012、2018、2020——也同样都迎来了历史大底!

很多人都以为经济好的时候适合投资,经济差的时候适合卖出,而实际情况恰好相反!这是为什么呢?还是源于我们之前提及的过度反应问题——经济增速超预期3%,股市可以涨超50%而出现泡沫;经济增速超预期-3%,股市可以-30%出现大幅低估。

正如同改革开放以来中国经济每年都正增长,无非是有的年快一点有的年慢一点,但股市的波澜起伏可就大了去了。

03

曙光已现

4.29中央政治局会议信息量非常丰富,政策强力逆周期调节定调,维持经济目标不变,在新基建、货币政策、减税降费、房地产、促销费等方面多点发力,对资本市场、平台经济也都给出了积极信号,市场应声大涨。

从估值和政策看,当前区域已经属于历史大底区间,至于具体哪天是最低的一个点?是已经过了还是没有到来?敢于去预测的都是神棍,熊市都是走完之后回头看才知道哪天是大底,我们人类能抓住的只能是低估的一个区间。

这轮熊市整体上我们跌幅远小于大盘,体现出了显著的防御力。待到市场极度悲观过去开始反攻之时,我们一直都在,所以绝不会错过。按照过去每轮行情的情况,多会以超越大盘的攻击力反攻到下一波新高。

跌时少跌,涨时多涨——我们十几年来的坚持。

目前股市估值相较历史均值-46%,处于大幅折价状态;上市公司业绩增速中位值-2.2%。在当前时点投资,未来3~5年的盈利潜力推测为:

■大 □较大 □正常 □较小 □小

备注:投资收益=内在价值增长+估值变动,不断增长的内在价值是长期投资收益的主要来源,但估值变动造成短期市值起伏。此处盈利潜力大通常意味着当前股市估值偏低/经济处于弱周期,未来大概率会因估值回升、经济回暖获得除内在价值增长外的超额收益,但并不意味着市场会马上上涨,甚至不排除市场在情绪作用下中短期进一步下跌。盈利潜力小通常意味着当前股市估值偏高/经济处于强周期,未来大概率因估值下行、经济去泡沫出现滞涨或下跌,但并不意味着泡沫会立即破灭甚至不排除市场在情绪作用下中短期进一步上涨。

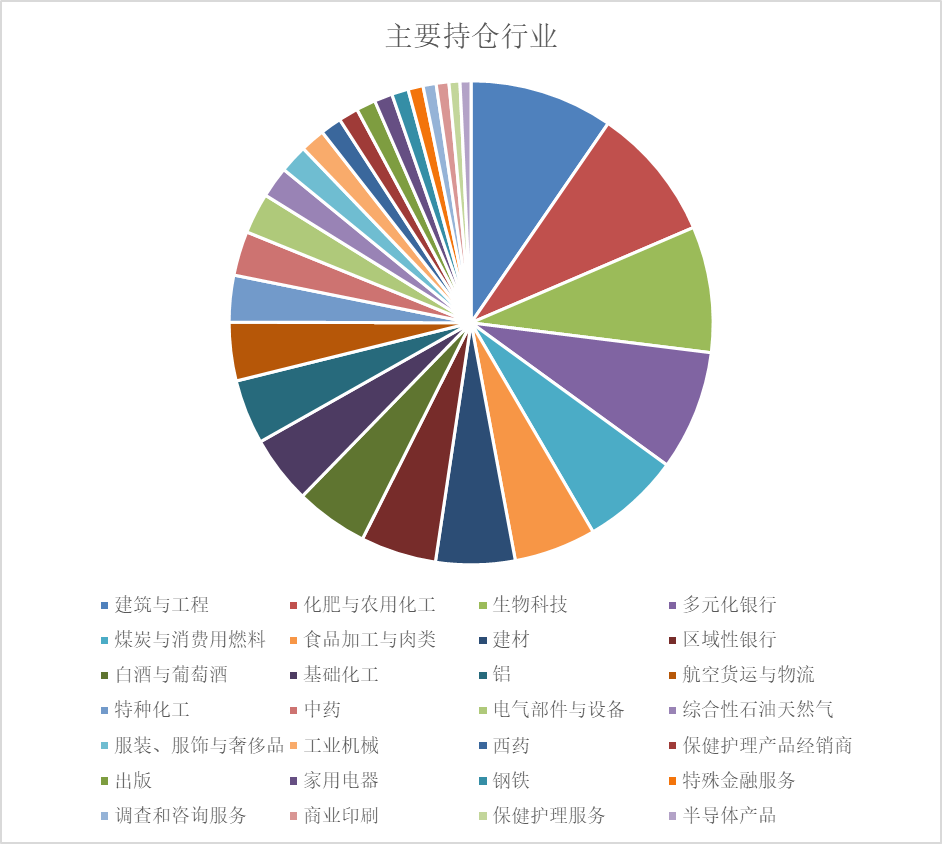

当前我们持有49个行业的109家公司股权,所持公司加权平均统计:

1. 市盈率8倍

2. 净资产收益率16%

3. 营业收入同比增长28%

4. 股息率4.1%

目前股市估值相较历史均值-46%,处于大幅折价水平。其中部分题材股估值较高,大部分优质中小公司估值很低。

当前上市公司公布的季度利润同比增速中位值-2.2%,受输入性通胀和疫情影响,目前经济处于较弱周期。

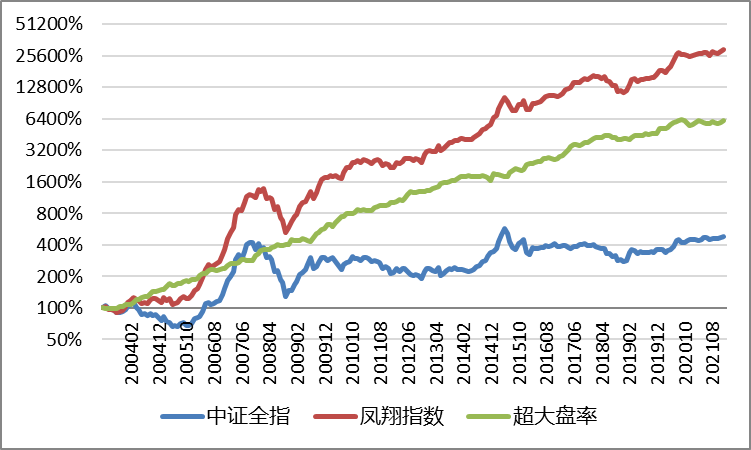

凤翔指数持续追踪历史,仅供检验选股能力理论研究。

100年来,全球的股票指数年化全收益约为10%,大多数投资者企图通过波段操作来战胜指数却最终跑输。我们的投资思想是“精选个股,审慎对冲”,即持续通过优选绩优低估值的个股跑赢大盘指数,在择时方面采用少做少错、抓大放小的原则,仅在大市显著高估时审慎启用对冲策略规避大盘阶段性大跌。

许多阶段性高收益基金的最大问题是不可持续。凤翔基金用量化的严格投资纪律,严苛的风险分散策略(分散投资于几十个不同行业的优质公司,像宽基指数一样持有国家经济优质资产包),使投资收益随国家的经济发展长年可持续。历史上看我们约60%的月度、90%的年度跑赢大盘指数,并且旗下同策略基金投资业绩高度一致。

*查看业绩数据请点击【凤翔数据】