【凤翔观察】凤翔基金2022年6月月报:以我为主

一直说贵一直涨的美股终于迎来了迟来的大跌,而A股却展开了“以我为主”行情连续上涨。同时本月继续题材纷飞,价值股相对却“稳重”很多。

01

为何A股独立走强

这个问题本质上还是中美两国的周期不同。

从宏观经济上美国为应对新冠疫情祭出强力的经济刺激政策,至今已经是政策末期,经济开始萎缩,加上高通胀,使得美国经济不再被看好。

而中国由于没有大规模爆发疫情,经济刺激政策才刚刚开始释放。

从估值来说,美股在整个特朗普周期一直因扩张性的政策而持续走高,估值已经比较贵,本身就蕴含均值回归的下跌需求,资本市场也一直都在猜下跌何时到来。

而中国股市在5月前因上海疫情事件已经先跌为敬,估值几乎低至历史极值,蕴含着强烈的估值修复上涨需求。

于是,就出现了A股先跌后涨vs美股先涨后跌的反向走势。

02

为何还是题材行情

6月低市盈率指数+2.97%,而高市盈率指数+11.98%,因此低市盈率风格跑输大盘,高市盈率风格跑赢大盘,继续与常态相反。

这个问题上月月报我们已经谈过,每轮行情反转早期,题材股都有一个短暂的躁动阶段,也很难评估会持续多久。比如2019年反转时就持续了两个半月,但2009年持续的时间就更长一些。

但从长期规律来看,低市盈率指数是把高市盈率指数按在地上摩擦的,我们应“以我为主”,坚定地走正确的路。

特别值得一提的主题是现在大热的新能源汽车。我们也认为中国的新能源汽车产业做得很好,实现了强势的弯道超车,当前国产新能源汽车已经在销量排行榜霸榜!

但从投资的角度来说,汽车行业的重资产、高单价、低毛利、强周期等属性不会发生根本的改变,因此当新能源汽车渗透率开始向100%冲击时,增速不再的新能源汽车股估值就会回到传统汽车行业的水平。

目前新能源汽车渗透率近25%,还有3倍替代性需求空间。

但从估值的角度,考虑到利润的不稳定,就看看市净率PB——传统车企PB通常就在1~2倍之间,而现在新能源车企基本上PB超过10倍——即使从未来渗透率达到100%的终局思维来看,似乎也高估了。当然,这种高估是行业性的,个体公司今后谁成谁败,变数还很大。

因此我们的结论就是:行业是好行业,股票的估值风险已经不小,当心在某个点遭遇成长股投资最痛苦的杀估值行情。

03

后市展望

什么?现在你还问是反弹还是反转?

现在即使按照技术分析派的看图说话,市场也走的是反转行情。

当然,我们还是从基本面看问题,市场估值仍然比较低,只要经济情况正常(不需要多好),市场就有自然的向上修复动力。投资是长期的事,宜徐徐图之。

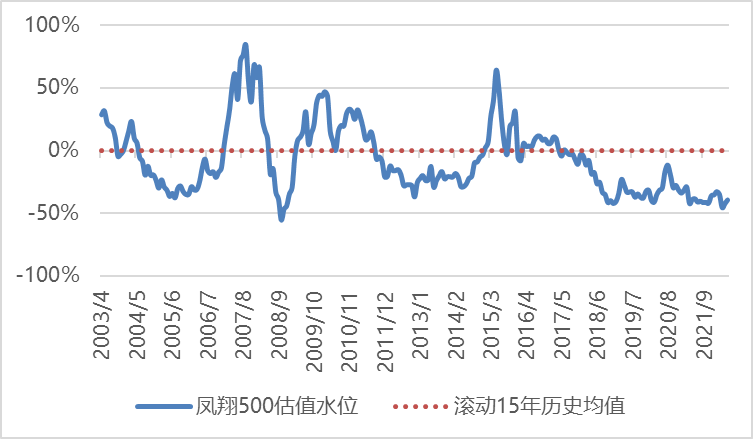

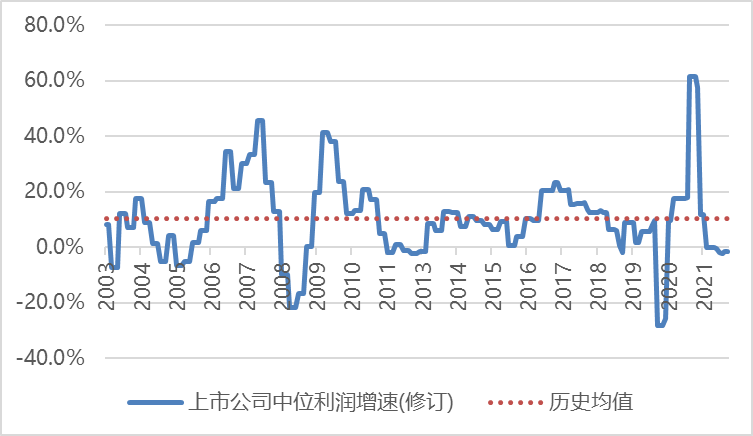

目前股市估值相较历史均值-39%,处于大幅折价状态;上市公司业绩增速中位值-1.5%。在当前时点投资,未来3~5年的盈利潜力推测为:

■大 □较大 □正常 □较小 □小

备注:投资收益=内在价值增长+估值变动,不断增长的内在价值是长期投资收益的主要来源,但估值变动造成短期市值起伏。此处盈利潜力大通常意味着当前股市估值偏低/经济处于弱周期,未来大概率会因估值回升、经济回暖获得除内在价值增长外的超额收益,但并不意味着市场会马上上涨,甚至不排除市场在情绪作用下中短期进一步下跌。盈利潜力小通常意味着当前股市估值偏高/经济处于强周期,未来大概率因估值下行、经济去泡沫出现滞涨或下跌,但并不意味着泡沫会立即破灭甚至不排除市场在情绪作用下中短期进一步上涨。

当前我们持有51个行业的128家公司股权,所持公司加权平均统计:

市盈率10倍

净资产收益率17%

营业收入同比增长30%

股息率4.0%

目前股市估值相较历史均值-39%,处于大幅折价水平。其中部分题材股估值较高,大部分优质中小公司估值很低。

当前上市公司公布的季度利润同比增速中位值-1.3%,受输入性通胀和疫情影响,目前经济处于较弱周期。

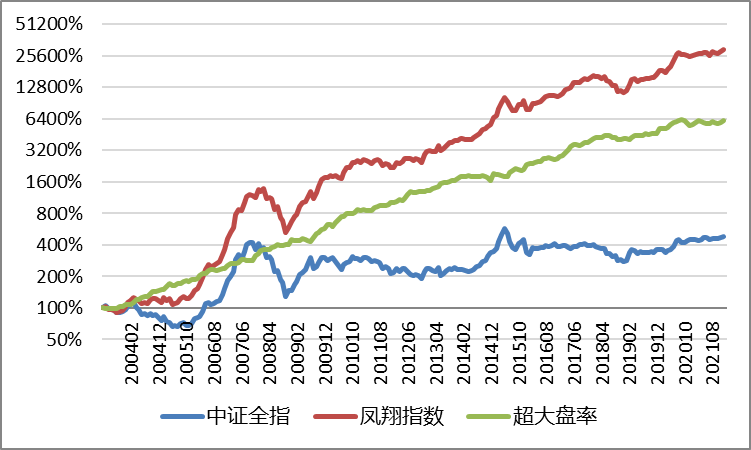

凤翔指数持续追踪历史,仅供检验选股能力理论研究。

100年来,全球的股票指数年化全收益约为10%,大多数投资者企图通过波段操作来战胜指数却最终跑输。我们的投资思想是“精选个股,审慎对冲”,即持续通过优选绩优低估值的个股跑赢大盘指数,在择时方面采用少做少错、抓大放小的原则,仅在大市显著高估时审慎启用对冲策略规避大盘阶段性大跌。

许多阶段性高收益基金的最大问题是不可持续。凤翔基金用量化的严格投资纪律,严苛的风险分散策略(分散投资于几十个不同行业的优质公司,像宽基指数一样持有国家经济优质资产包),使投资收益随国家的经济发展长年可持续。历史上看我们约60%的月度、90%的年度跑赢大盘指数,并且旗下同策略基金投资业绩高度一致。

*查看业绩数据请点击【凤翔数据】