【凤翔观察】凤翔基金2022年8月月报:基数与预期

半年报发布完毕,受4~5月疫情管控的影响,2季度上市公司盈利如同预期地小幅负增长了。从行业大类看,新能源产业链与受益于原材料涨价的化工、煤炭等增速较高;反过来说,受制于成本上升的中下游制造业业绩较差。

不过投资不仅与当下相关,也与预期相关——月末发生的一个标志性事件是巴菲特首次卖出比亚迪,持有15年盈利逾30倍。这里一方面感叹巴菲特的前瞻性惊人,能在15年前看到比亚迪;另一方面也说明在当下,巴菲特认为一些新能源股票的估值已经过高,这也引发了新能源股票月末大跌。

世界的发展总是跌宕起伏,2020年初新冠疫情之下世界围观中国,谁知中国到位的疫情防控使得中国制造与外贸小赚一波。然而2022年随着病毒的传播力+++,致病力---,疫情管控变得越来越困难并反过来影响经济,由于2021年经济数据基数不低,今年的同比增速恐怕是不会好看了,那么下一轮转折会在什么时候?

一种情况是我们接受新常态,下台阶——今年基数已经低了,估值也已经低了,明年就在低基数下增长,进入新常态,日子还要继续过下去。

另一种情况是再反转——伴随疫苗普及,医疗资源充足,致病力进一步降低,新药物上市,疫情管控解除,那么经济会迎来新一轮的强劲反弹和复苏。如同所有的经济周期一样,这一天必然到来,只是时间不明。这个时候,自然是经济增长+估值提升的戴维斯双击时刻。

在细节上,新能源产业还会发展向好,只是随着基数的增加和估值的高企,投资机会不会像前两年那么容易了。而原材料价格上升终将告一段落,随着高基数下的回落,中下游制造业又将迎来下一个春天。事实上,最近的市场,这种预期已经开始体现在股价上了——消费、金融等行业的8月股价表现,远比原材料和新能源优秀。毕竟资本市场看预期,总是走在实体经济前面——当实体经济走到最低时,资本市场已经开始回暖了。

世界周而复始,只要我们不加杠杆,保持耐心,春天必将再临。

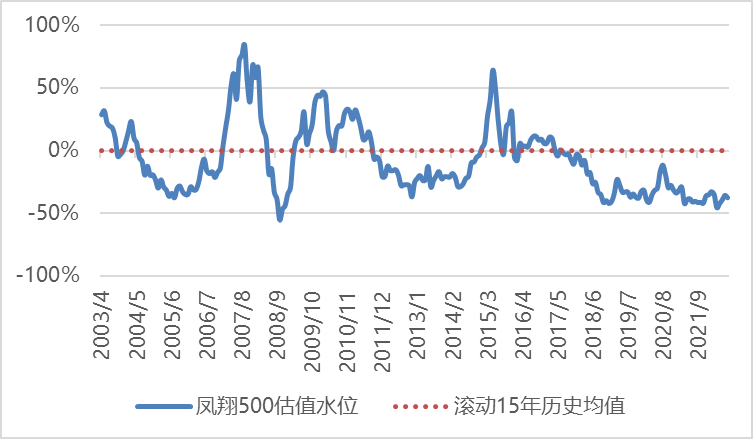

目前股市估值相较历史均值-38%,处于大幅折价状态;上市公司业绩增速中位值-4.0%。在当前时点投资,未来3~5年的盈利潜力推测为:

■大 □较大 □正常 □较小 □小

备注:投资收益=内在价值增长+估值变动,不断增长的内在价值是长期投资收益的主要来源,但估值变动造成短期市值起伏。此处盈利潜力大通常意味着当前股市估值偏低/经济处于弱周期,未来大概率会因估值回升、经济回暖获得除内在价值增长外的超额收益,但并不意味着市场会马上上涨,甚至不排除市场在情绪作用下中短期进一步下跌。盈利潜力小通常意味着当前股市估值偏高/经济处于强周期,未来大概率因估值下行、经济去泡沫出现滞涨或下跌,但并不意味着泡沫会立即破灭甚至不排除市场在情绪作用下中短期进一步上涨。

当前我们持有45个行业的115家公司股权,所持公司加权平均统计:

市盈率8倍

净资产收益率18%

营业收入同比增长26%

股息率4.7%

目前股市估值相较历史均值-38%,处于大幅折价水平。其中部分题材股估值较高,部分优质中小公司估值很低。

当前上市公司公布的季度利润同比增速中位值-4.0%,受输入性通胀和疫情影响,目前经济处于较弱周期。

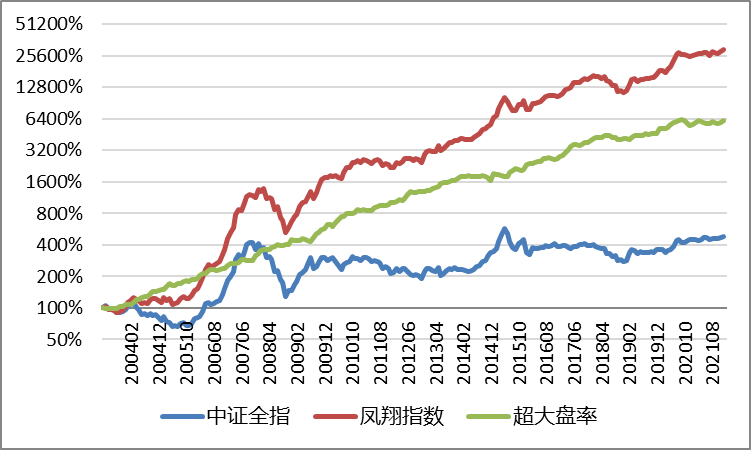

凤翔指数持续追踪历史,仅供检验选股能力理论研究。

100年来,全球的股票指数年化全收益约为10%,大多数投资者企图通过波段操作来战胜指数却最终跑输。我们的投资思想是“精选个股,审慎对冲”,即持续通过优选绩优低估值的个股跑赢大盘指数,在择时方面采用少做少错、抓大放小的原则,仅在大市显著高估时审慎启用对冲策略规避大盘阶段性大跌。

许多阶段性高收益基金的最大问题是不可持续。凤翔基金用量化的严格投资纪律,严苛的风险分散策略(分散投资于几十个不同行业的优质公司,像宽基指数一样持有国家经济优质资产包),使投资收益随国家的经济发展长年可持续。历史上看我们约60%的月度、90%的年度跑赢大盘指数,并且旗下同策略基金投资业绩高度一致。