【凤翔观察】凤翔基金2022年10月月报:增速触底

10月市场交易量依旧非常萎靡,大盘股跌幅较大,中小票表现不错。

上市公司2022年3季报发布完毕,季度业绩增速比2季度略有好转,完成触底。

过去3年上市公司业绩严重随疫情情况起伏而起伏,2020年疫情爆发,低增速;2021年低基数+疫情缓和,高增速;2022年高基数+疫情反复,低增速……如此看来明年进入新常态的推断是成立的——即如果政策无变化,由于今年经济弱势形成低基数,那么明年的同比增速将会回归常态;如果政策出现利好,则开启新一轮上行周期。

另一个近两年的重要因素是通胀,目前看,上游资源品的通胀已经进入下行周期,这对于中下游制造、消费产业是有好处的,利于新一轮的百花齐放。

疫情、政策、大国博弈……随着大家逐步适应新的环境,采取对应的新措施,世界终将达成新的平衡——做好自己的事,保持定力,同时密切关注疫情政策。

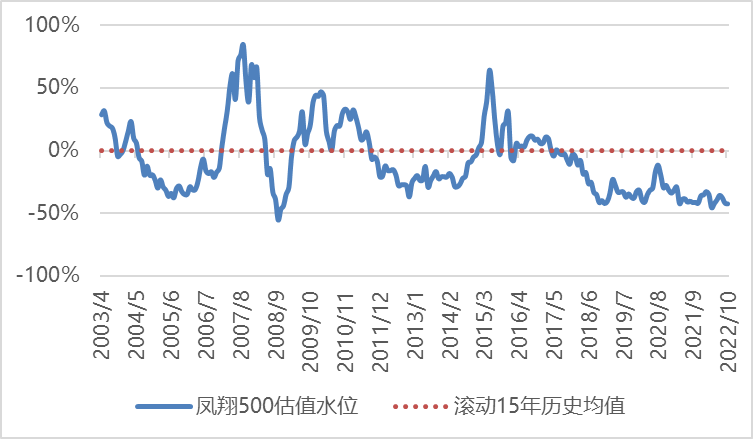

目前股市估值相较历史均值-43%,处于大幅折价状态;上市公司业绩增速中位值-2.1%。在当前时点投资,未来3~5年的盈利潜力推测为:

■大 □较大 □正常 □较小 □小

备注:投资收益=内在价值增长+估值变动,不断增长的内在价值是长期投资收益的主要来源,但估值变动造成短期市值起伏。此处盈利潜力大通常意味着当前股市估值偏低/经济处于弱周期,未来大概率会因估值回升、经济回暖获得除内在价值增长外的超额收益,但并不意味着市场会马上上涨,甚至不排除市场在情绪作用下中短期进一步下跌。盈利潜力小通常意味着当前股市估值偏高/经济处于强周期,未来大概率因估值下行、经济去泡沫出现滞涨或下跌,但并不意味着泡沫会立即破灭甚至不排除市场在情绪作用下中短期进一步上涨。

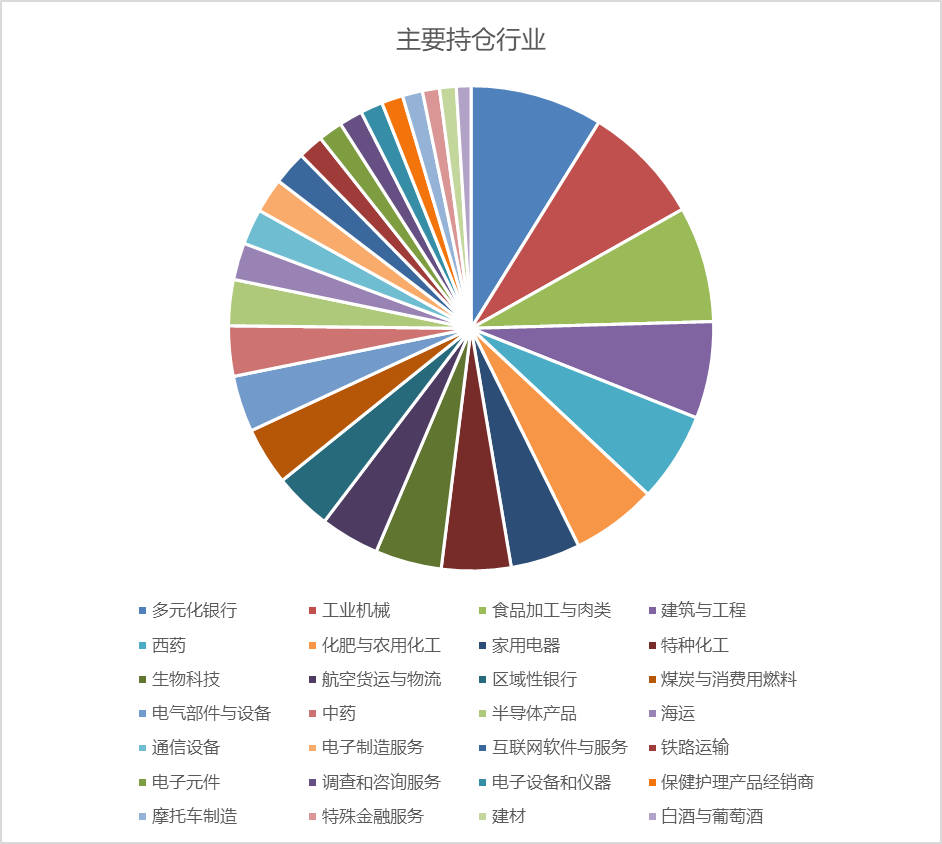

当前我们持有42个行业的98家公司股权,所持公司加权平均统计:

1. 市盈率8倍

2. 净资产收益率19%

3. 营业收入同比增长22%

4. 股息率4.7%

目前股市估值相较历史均值-43%,处于大幅折价水平,绝大部分行业都处于低估状态。

当前上市公司公布的季度利润同比增速中位值-2.1%,受输入性通胀和疫情影响,目前经济处于弱周期,但比2022Q2环比改善。

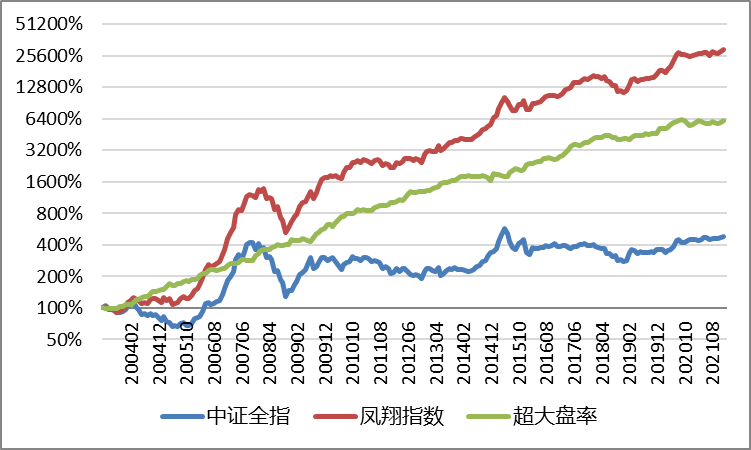

凤翔指数持续追踪历史,仅供检验选股能力理论研究。

100年来,全球的股票指数年化全收益约为10%,大多数投资者企图通过波段操作来战胜指数却最终跑输。我们的投资思想是“精选个股,审慎对冲”,即持续通过优选绩优低估值的个股跑赢大盘指数,在择时方面采用少做少错、抓大放小的原则,仅在大市显著高估时审慎启用对冲策略规避大盘阶段性大跌。

许多阶段性高收益基金的最大问题是不可持续。凤翔基金用量化的严格投资纪律,严苛的风险分散策略(分散投资于几十个不同行业的优质公司,像宽基指数一样持有国家经济优质资产包),使投资收益随国家的经济发展长年可持续。历史上看我们约60%的月度、90%的年度跑赢大盘指数,并且旗下同策略基金投资业绩高度一致。

*查看业绩数据请点击【凤翔数据】