【凤翔观察】凤翔基金2022年年报:辞旧迎新

2022年是近年来中小企业最艰难的一年,防不住的疫情在各省市此起彼伏,平日里充当着经济毛细血管、吸收大量就业的中小微企业在一次次的停摆中举步维艰。在这样的大环境中,股市也产生了浓郁的悲观情绪,全年中证全指-20.32%,其中大盘股沪深300指数-21.63%、中盘股中证500指数-20.31%,小盘股中证1000指数-21.58%,尤其前期机构持仓较多的指标股、热门股、绩优股跌幅大于指数。

由于2022年政策频繁调整,市场预期不稳定,绩优股这条线表现差。但低估值这条线全年表现很好,凤翔基金咬准了低估值风格,使得全年跌幅比大盘小一半左右,在熊市体现出防御特征。

一、突变,疫情破防!

2020~2021年,我们习惯于国家构筑起来的防疫围墙,中国内部成了疫情大后方,制造业、出口贸易热火朝天……直到奥密克戎突变出现,一切都改变了。

先是令人惊讶的上海静默两个月,这是过去好用的防控模式首次破防。静默的代价是巨大的,经济中心上海的缺席,差点把中国2季度GDP增速打成负数。

如果说上海是一个意外,紧接着暑期全国疫情的遍地开花让我们意识到事情没那么简单,我们付出了更广泛地静默的代价,似乎把这一波看似由暑期旅行引发的疫情蔓延勉强压制在一个较低水平上……然而我们还没来得及松一口气,却发现在秋季平平无奇的日子里,新疆、西藏、广州、重庆、四川、北京、东北多地等同步爆发了更大规模的一波疫情,其覆盖面之广,隐匿感染人数之多,远超大家想象。

问题出在哪?事实上奥密克戎毒株的传播力,已经从最初的2.5左右,变异到至今突破20!同时大量无症状/轻症感染者,使得传播的隐匿性大幅增强。

这时候我们实际上已经没有选择,从科学的角度说放开是必然的结局,这从2020年大部分国家选择共存就已经注定了,唯一的变量仅在于我们是否再继续清零一段时间,争取准备工作做得更好?然而清零政策的代价巨大,一方面人民的情绪已经压制到临界点;另一方面经济面的代价巨大,消费、就业、税收全面极限承压。这一切,自然全部反馈在资本市场,于是在较低的估值水位,却产生了一个熊市。

二、风格的变与不变

2022年资本市场,回过头看有四条明显的线索:

一是估值低的。由于2019~2020对低估值行业估值的极致压缩,使得这些行业处于一个跌无可跌的状态。比如银行、保险、地产,虽然市场对他们也并不乐观,但架不住他们便宜啊,便宜到已经体现了极度悲观的预期。于是,低估值造就了这类行业顽强的防御力。

二是受疫情影响小的。比如电信服务、银行这类,需求端是刚需,经营端也不太依赖于现场办公。或者能够无惧城市生活区静默,有效组织集约化生产的煤炭、石油等行业。相对而言他们的生产端和消费端都不太受到疫情影响。

三是机构持股过多的。这是每轮熊市的惯例了,由于整个市场行为的追涨杀跌,机构重仓股受到赎回行为的负反馈影响,在熊市中的跌幅往往大于市场平均水平。2022年很多的机构重仓股,包括很多的绩优股、白马股,跌到怀疑人生。

四是热门赛道股。2022年活跃股指数跌幅高达75.52%,热门赛道股一方面是牛皮吹破,另一方面是前面涨得太多估值过高,加上也是机构重仓股,最后就演变为比谁跑得快的游戏。

凤翔基金一向紧咬绩优+低估值不放松,虽然在预期不稳的市场里绩优股表现不佳,但低估值线表现出了强大的防御力,使得基金表现远比大盘指数抗揍。

三、放开后的新世界

12月初疫情政策方向性转向,病毒开始随着人员流动快速扩散,此时社会经济活动出现一个快速的凝滞。紧接着疫情快速过峰,随着“阳康”们陆续回归,交通、餐饮、酒店等又开始快速回复活力。后续会怎样?

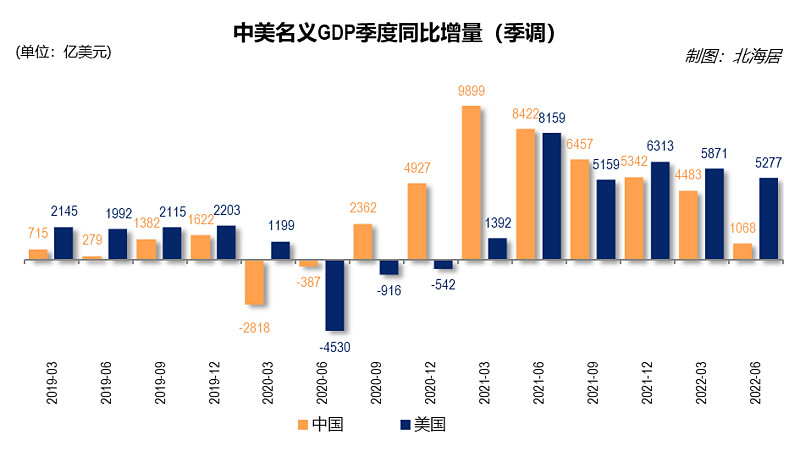

通过中美两国的GDP季度增量图即可看出,美国在经历初始毒株的疫情时,GDP出现了明显的负增长,然后随着社会对病毒的适应,经济开始逐步恢复,在第三个季度恢复正常,从第四个季度开始由于同比基础低的原因甚至出现高速增长。

中国的情况不大相同,实际上中国在2020Q1和2022Q4经历过两次政策干预,2020年那次得益于疫情的快速控制,恢复非常快速。相反由于我们把疫情对社会面的冲击推迟到了2022年Q2,所以我们开始出现第二个低谷。目前预测从2022年Q2至2023年Q1,在经历过社会对疫情冲击的适应后,社会经济会逐步恢复正常,并且由于2022年Q2开始的低基数,不出意外的话2023年Q2开始会出现数据上的同比高增长。

从政策角度看,政府解脱了疫情防控的巨大压力,从12月的各级会议就可以看出,打算甩开膀子干集中搞经济了。消费复苏必然是一条主线,基建与制造业也会得到政策的扶持,此外由于国际通胀环境的见顶,制造业的成本端或者说利润端会得到较明显的改善,销售额与利润率同步扩张容易带来股价起飞。

从估值角度看,目前处于经济、估值双重底的位置,如果经济复苏顺畅,则有可能因经济、估值双提升逐步出现牛市。此外从周期来看大盘指数距上一轮牛市顶部2015年已经7年多,并紧贴底部轨道运行,蓄势时间也足够长了。

从预期角度看,资本市场最怕的其实是政策不可预测,没有连续性,这样一切测算的基础都不稳定,市场只能炒短期题材,这对我们这类价值投资者是尤其不利的!现在中国最大的不确定性——清零政策终于终结,我们会相对处于一个连续的,而非被政策强行断片的世界,这会有利于我们做出更好的超指数收益。

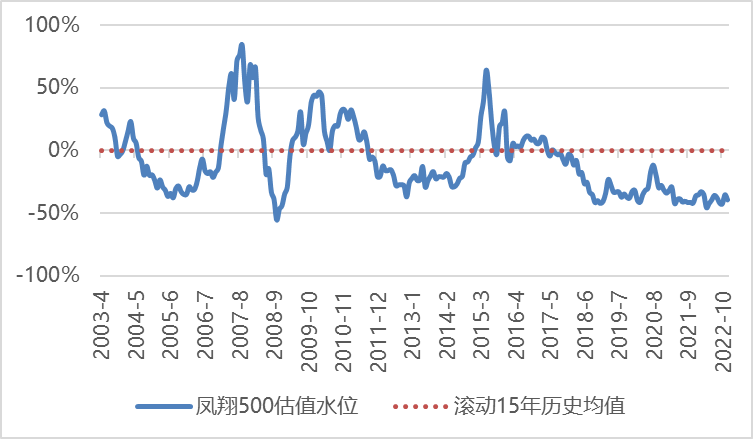

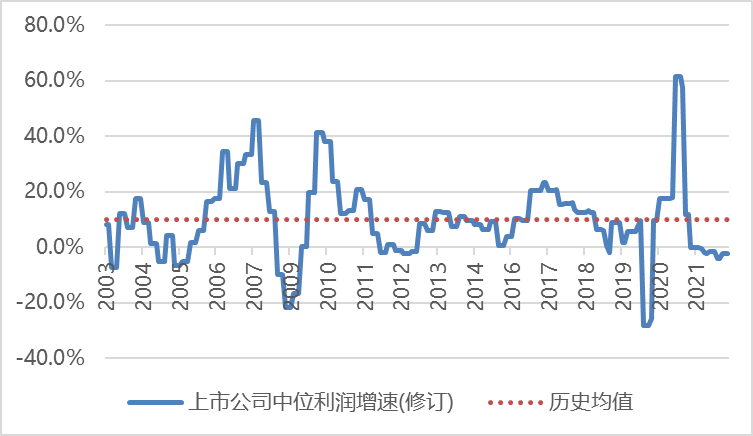

目前股市估值相较历史均值-40%,处于大幅折价状态;上市公司业绩增速中位值-2.1%,在当前时点投资,未来3~5年的盈利潜力推测为:

■大 □较大 □正常 □较小 □小

备注:投资收益=内在价值增长+估值变动,不断增长的内在价值是长期投资收益的主要来源,但估值变动造成短期市值起伏。此处盈利潜力大通常意味着当前股市估值偏低/经济处于弱周期,未来大概率会因估值回升、经济回暖获得除内在价值增长外的超额收益,但并不意味着市场会马上上涨,甚至不排除市场在情绪作用下中短期进一步下跌。盈利潜力小通常意味着当前股市估值偏高/经济处于强周期,未来大概率因估值下行、经济去泡沫出现滞涨或下跌,但并不意味着泡沫会立即破灭甚至不排除市场在情绪作用下中短期进一步上涨。

当前我们持有43个行业的100家公司股权,所持公司加权平均统计:

1.市盈率9倍

2.净资产收益率19%

3.营业收入同比增长21%

4.股息率4.2%

目前股市估值相较历史均值-40%,处于大幅折价水平,绝大部分行业都处于低估状态。

当前上市公司公布的季度利润同比增速中位值-2.1%,受输入性通胀和疫情影响,目前经济处于弱周期,但比2022Q2环比改善。

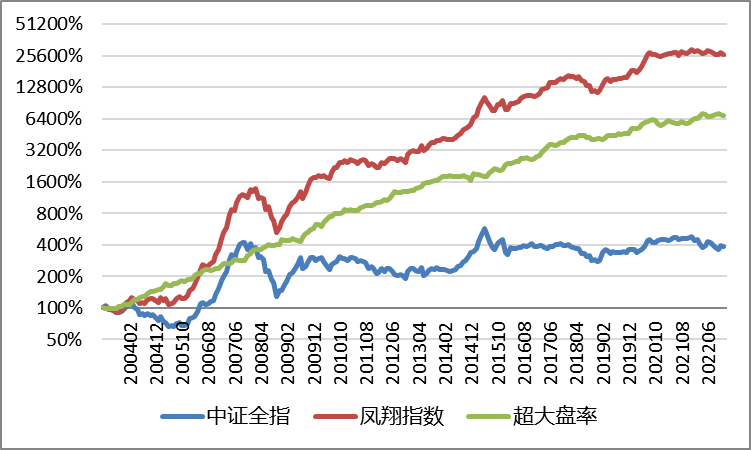

凤翔指数持续追踪历史,仅供检验选股能力理论研究。

100年来,全球的股票指数年化全收益约为10%,大多数投资者企图通过波段操作来战胜指数却最终跑输。我们的投资思想是“精选个股,审慎对冲”,即持续通过优选绩优低估值的个股跑赢大盘指数,在择时方面采用少做少错、抓大放小的原则,仅在大市显著高估时审慎启用对冲策略规避大盘阶段性大跌。

许多阶段性高收益基金的最大问题是不可持续。凤翔基金用量化的严格投资纪律,严苛的风险分散策略(分散投资于几十个不同行业的优质公司,像宽基指数一样持有国家经济优质资产包),使投资收益随国家的经济发展长年可持续。历史上看我们约60%的月度、90%的年度跑赢大盘指数,并且旗下同策略基金投资业绩高度一致。

*查看业绩数据请点击【凤翔数据】