【凤翔观察】凤翔基金2023年2月月报:稳进

2月市场不再像1月那样躁动,中证全指全月微涨0.06%,1月躁动的题材股回落,市场对业绩的关注度提高,凤翔基金全部跑赢大盘。

比股票市场更稳的是经济基本面,2月份中国官方制造业PMI录得52.6,超过市场预期值50.5;非制造业PMI录得56.3,超过预期值54.9。

从企业规模看,大、中、小型企业PMI分别为53.7%、52.0%和51.2%,高于上月1.4、3.4和4.0个百分点。这里说明在经济弱势时大型企业的抗风险能力强一些,而经济复苏阶段小型企业的复苏速度更快。这也符合市场的观察和预期。

疫情管制政策已成历史,我们观察到餐饮、交通、酒店、影院等比预期更快地恢复了活力,今年政府最大的主题就是抓经济,虽然也有内外压力,但复苏是必然的,只是速度和幅度的问题。

更重要的是,政策对市场的过度干预随着疫情政策一起退出了,今年一季度之后,一个更加市场化的基本面,更利于我们进行基本面投资,更利于获取超额收益。

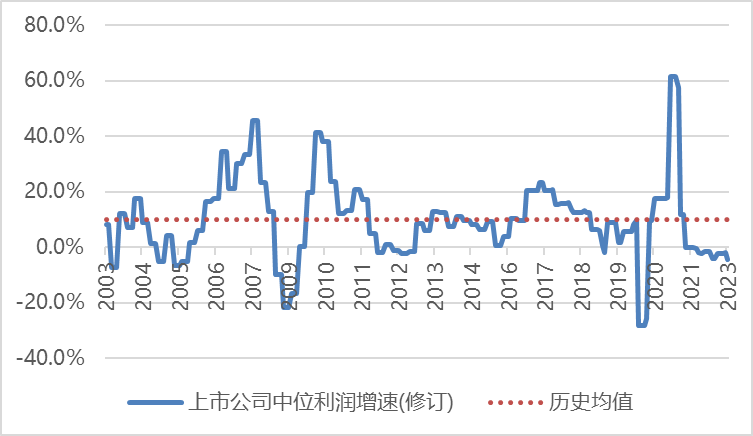

目前股市估值相较历史均值-30%,处于大幅折价状态;上市公司业绩增速中位值-4.6%,在当前时点投资,未来3~5年的盈利潜力推测为:

■大 □较大 □正常 □较小 □小

备注:投资收益=内在价值增长+估值变动,不断增长的内在价值是长期投资收益的主要来源,但估值变动造成短期市值起伏。此处盈利潜力大通常意味着当前股市估值偏低/经济处于弱周期,未来大概率会因估值回升、经济回暖获得除内在价值增长外的超额收益,但并不意味着市场会马上上涨,甚至不排除市场在情绪作用下中短期进一步下跌。盈利潜力小通常意味着当前股市估值偏高/经济处于强周期,未来大概率因估值下行、经济去泡沫出现滞涨或下跌,但并不意味着泡沫会立即破灭甚至不排除市场在情绪作用下中短期进一步上涨。

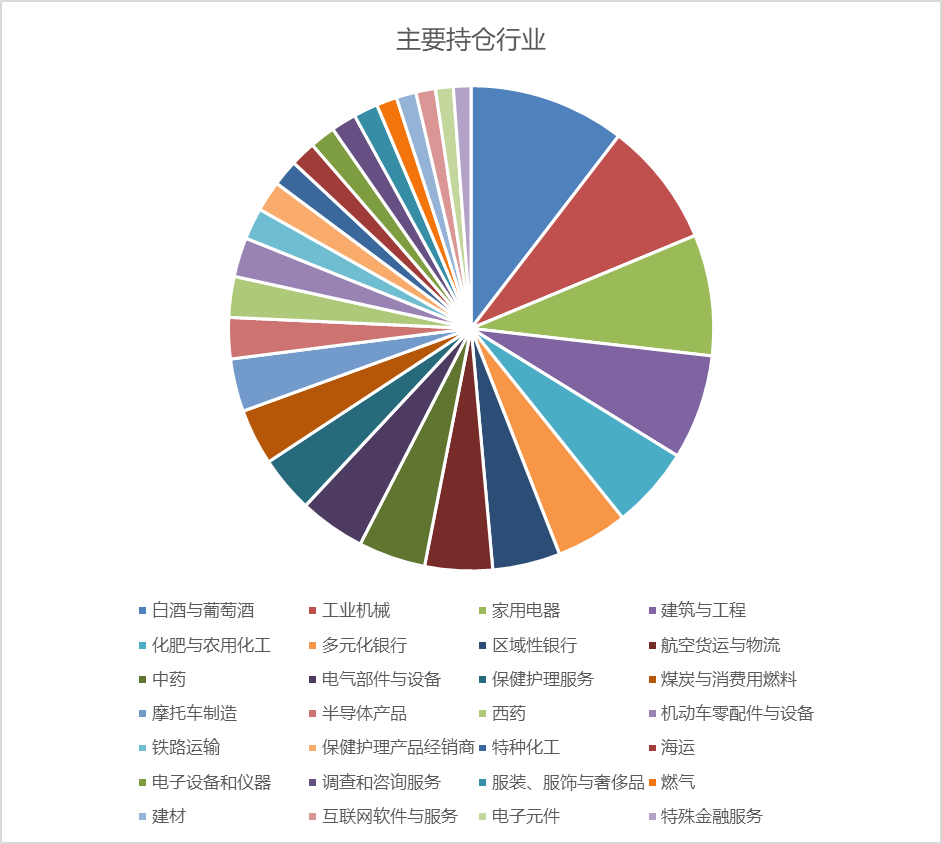

当前我们持有47个行业的111家公司股权,所持公司加权平均统计:

1. 市盈率10倍

2. 净资产收益率18%

3. 营业收入同比增长20%

4. 股息率3.6%

目前股市估值相较历史均值-30%,处于大幅折价水平,大部分行业处于低估状态。

当前上市公司公布的季度利润同比增速中位值-4.6%,受输入性通胀和疫情影响,目前经济处于弱周期。

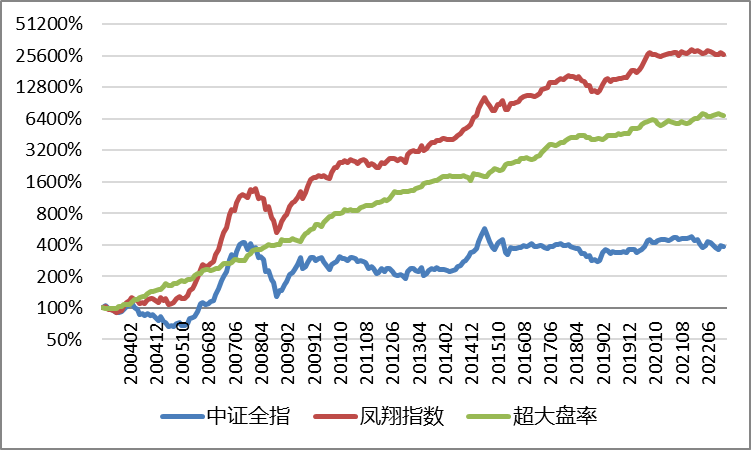

凤翔指数持续追踪历史,仅供检验选股能力理论研究。

100年来,全球的股票指数年化全收益约为10%,大多数投资者企图通过波段操作来战胜指数却最终跑输。我们的投资思想是“精选个股,审慎对冲”,即持续通过优选绩优低估值的个股跑赢大盘指数,在择时方面采用少做少错、抓大放小的原则,仅在大市显著高估时审慎启用对冲策略规避大盘阶段性大跌。

许多阶段性高收益基金的最大问题是不可持续。凤翔基金用量化的严格投资纪律,严苛的风险分散策略(分散投资于几十个不同行业的优质公司,像宽基指数一样持有国家经济优质资产包),使投资收益随国家的经济发展长年可持续。历史上看我们约60%的月度、90%的年度跑赢大盘指数,并且旗下同策略基金投资业绩高度一致。

*查看业绩数据请点击【凤翔数据】