【凤翔观察】凤翔基金2023年3月月报:服务业突进

3月市场震荡小跌,中证全指全月-0.81%,因为同时处于政策切换期和年报公布期,市场呈现主题和价值两种风格混搭。凤翔基金整体小幅逆势上涨,全部跑赢大盘。

2023年3月中国采购经理指数(PMI)于31日公布,制造业PMI为51.9%,仍处于较高扩张区间,不过进出口压力仍大;非制造业PMI为58.2%,比上月上升1.9个百分点,处于近10年高位,表明随着居民消费场景制约进一步缓解,线下活动修复,服务业呈报复性复苏态势。

我们反复谈及:去年二季度和四季度基数极低,在低基数效应下,二季度经济同比增速将明显提升。2023一季度业绩将于4月披露,这是疫情后时代不受政策影响的首个市场化主导的季报,加上二季度同比低基数下的高增速,上市公司业绩和股价有望展开“夏季攻势”。

目前外贸压力和就业压力仍然很大,政府的工作重心必须放在经济和就业上,相对而言对市场的政策干预就会减少,这是个企业生存艰难的时间段,也是个市场经济发展最好的时间段。

国际竞争方面美国没闲着,中国也没闲着,3月中国做成了几件大事,促成了沙特、伊朗的世纪握手,谈成几笔大生意,显著推进了人民币国际化和世界其他国家贸易的去美元化。

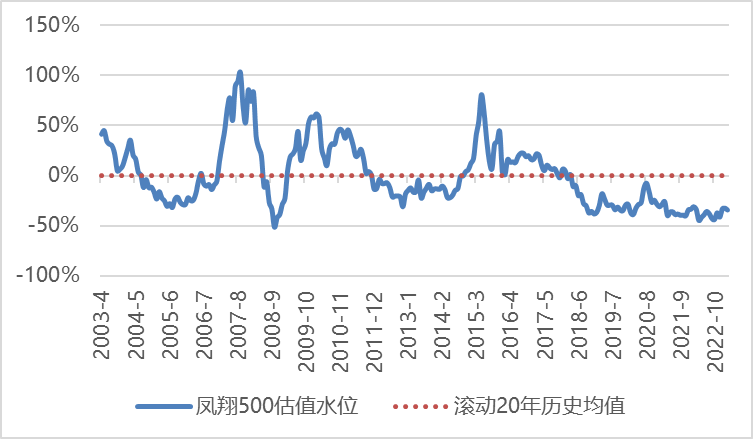

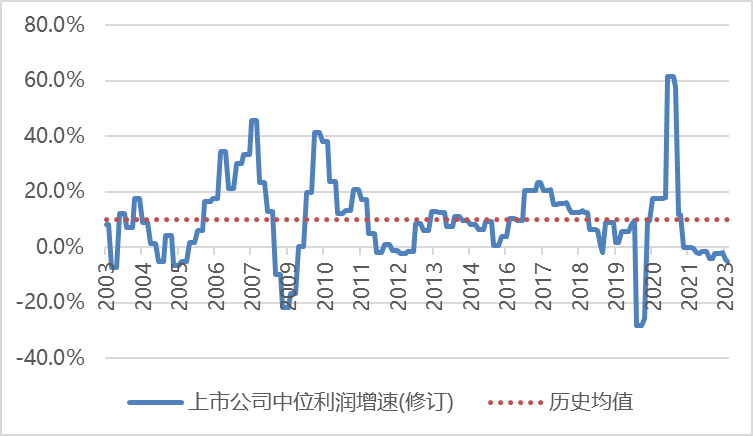

目前股市估值相较历史均值-34%,处于大幅折价状态;上市公司业绩增速中位值-5.1%,在当前时点投资,未来3~5年的盈利潜力推测为:

■大 □较大 □正常 □较小 □小

备注:投资收益=内在价值增长+估值变动,不断增长的内在价值是长期投资收益的主要来源,但估值变动造成短期市值起伏。此处盈利潜力大通常意味着当前股市估值偏低/经济处于弱周期,未来大概率会因估值回升、经济回暖获得除内在价值增长外的超额收益,但并不意味着市场会马上上涨,甚至不排除市场在情绪作用下中短期进一步下跌。盈利潜力小通常意味着当前股市估值偏高/经济处于强周期,未来大概率因估值下行、经济去泡沫出现滞涨或下跌,但并不意味着泡沫会立即破灭甚至不排除市场在情绪作用下中短期进一步上涨。

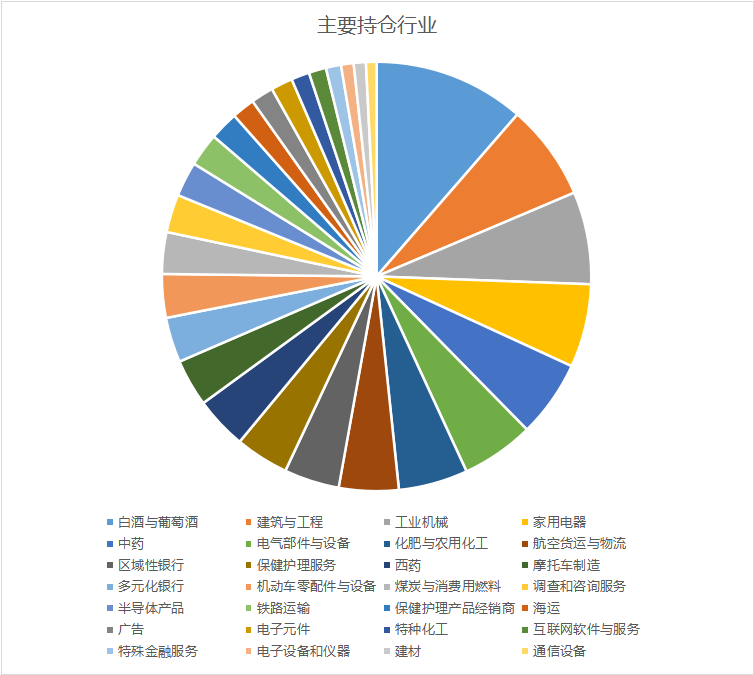

当前我们持有44个行业的102家公司股权,所持公司加权平均统计:

市盈率10倍

净资产收益率19%

营业收入同比增长22%

股息率3.5%

、

、

目前股市估值相较历史均值-34%,处于大幅折价水平,大部分行业处于低估状态。

当前上市公司公布的季度利润同比增速中位值-5.1%,受疫情影响,2022年Q4经济处于弱周期。

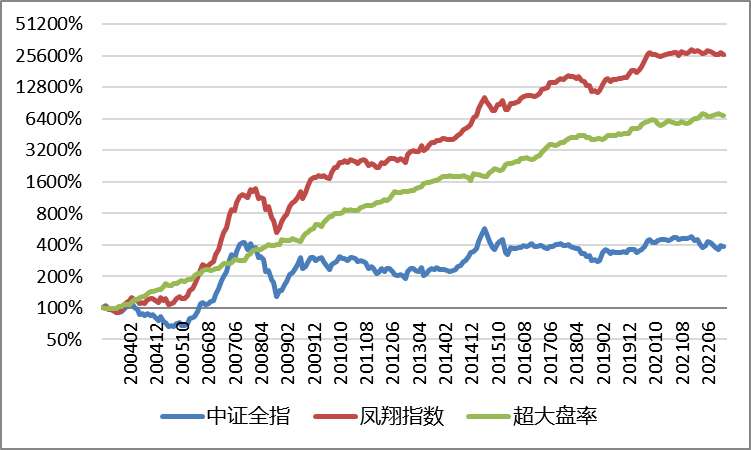

凤翔指数持续追踪历史,仅供检验选股能力理论研究。

100年来,全球的股票指数年化全收益约为10%,大多数投资者企图通过波段操作来战胜指数却最终跑输。我们的投资思想是“精选个股,审慎对冲”,即持续通过优选绩优低估值的个股跑赢大盘指数,在择时方面采用少做少错、抓大放小的原则,仅在大市显著高估时审慎启用对冲策略规避大盘阶段性大跌。

许多阶段性高收益基金的最大问题是不可持续。凤翔基金用量化的严格投资纪律,严苛的风险分散策略(分散投资于几十个不同行业的优质公司,像宽基指数一样持有国家经济优质资产包),使投资收益随国家的经济发展长年可持续。历史上看我们约60%的月度、90%的年度跑赢大盘指数,并且旗下同策略基金投资业绩高度一致。