【凤翔观察】凤翔基金2023年4月月报:债基凶猛

4月市场小幅下跌,中证全指全月-1.48%,上半月市场还在炒题材,下半月随着年报一季报的密集发布,资金开始向绩优低估值的个股集中。凤翔基金整体逆势上涨。长期来看,基本面仍然是称重机。

然而让人意想不到的是,本月凶猛上涨的基金并不是股票型基金,而是“月月有收入”的混合型基金凤翔现金奶牛,和“固收+”的凤翔债券增强,两个基金也都连续刷新了历史新高。由于股债跷跷板的作用,本月伴随股指下跌债类资产涨幅较大,加上我们持有的股类资产也跑赢指数,最终变成股债双涨,造就了混合类基金的强势。

长期来看,股债涨跌呈一定负相关现象,因此股市萎靡时,偏债基金和混合基金就会比股票基金表现强,比如去年股市大跌,但凤翔债券增强取得正收益,凤翔现金奶牛仅微跌。而今年市场复苏,凤翔现金奶牛和凤翔债券增强的净值月月快速攀升,不断刷新历史新高。

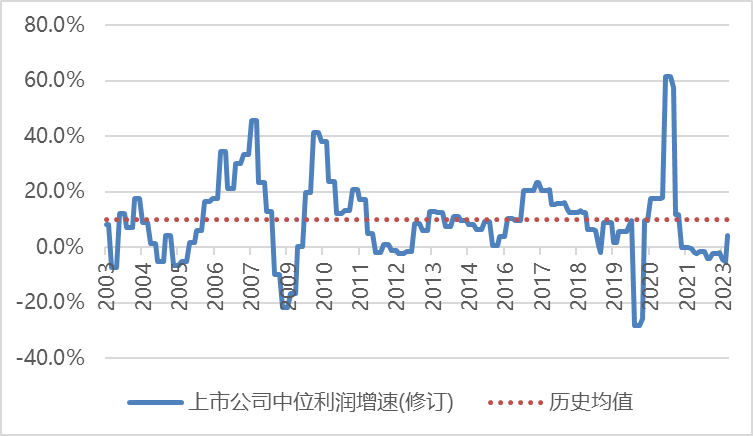

上市公司一季报已经披露完毕,非常可喜可贺的是,作为疫情管控结束后第一个市场化的季报,上市公司季度业绩增速中位值已经转正,这是一个非常好的开始,也是一个市场化新时代的开始。

去年二季度基数极低,随着今年经济逐步复苏,二季度同比增速预计将会明显加大,静待“夏季攻势”。

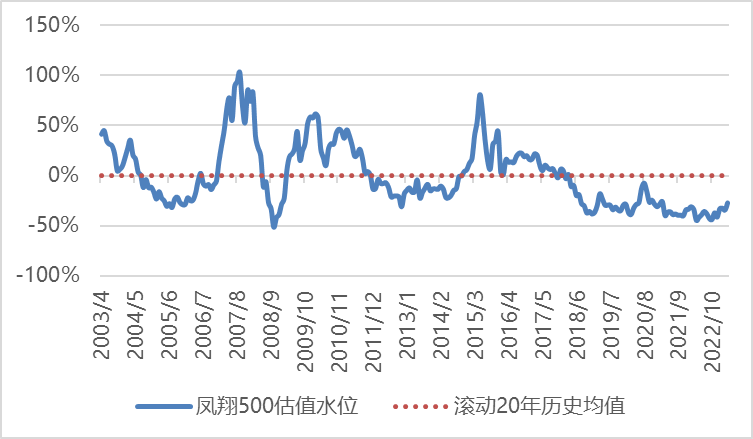

目前股市估值相较历史均值-27%,处于折价状态;上市公司业绩增速中位值+4.2%,在当前时点投资,未来3~5年的盈利潜力推测为:

□大 ■较大 □正常 □较小 □小

备注:投资收益=内在价值增长+估值变动,不断增长的内在价值是长期投资收益的主要来源,但估值变动造成短期市值起伏。此处盈利潜力大通常意味着当前股市估值偏低/经济处于弱周期,未来大概率会因估值回升、经济回暖获得除内在价值增长外的超额收益,但并不意味着市场会马上上涨,甚至不排除市场在情绪作用下中短期进一步下跌。盈利潜力小通常意味着当前股市估值偏高/经济处于强周期,未来大概率因估值下行、经济去泡沫出现滞涨或下跌,但并不意味着泡沫会立即破灭甚至不排除市场在情绪作用下中短期进一步上涨。

当前我们持有41个行业的103家公司股权,所持公司加权平均统计:

1. 市盈率13倍

2. 净资产收益率17%

3. 营业收入同比增长19%

4. 股息率3.7%

目前股市估值相较历史均值-27%,处于折价水平,大部分行业处于低估状态。

当前上市公司公布的季度利润同比增速中位值+4.2%,疫情管控结束,2023年Q1经济处于复苏初期。

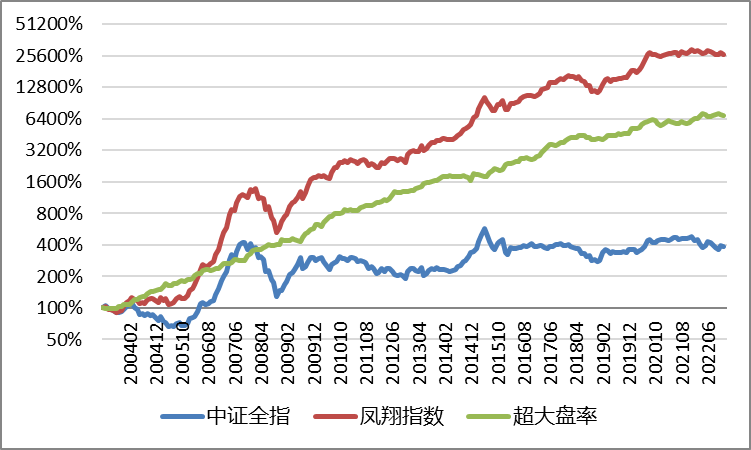

凤翔指数持续追踪历史,仅供检验选股能力理论研究。

100年来,全球的股票指数年化全收益约为10%,大多数投资者企图通过波段操作来战胜指数却最终跑输。我们的投资思想是“精选个股,审慎对冲”,即持续通过优选绩优低估值的个股跑赢大盘指数,在择时方面采用少做少错、抓大放小的原则,仅在大市显著高估时审慎启用对冲策略规避大盘阶段性大跌。

许多阶段性高收益基金的最大问题是不可持续。凤翔基金用量化的严格投资纪律,严苛的风险分散策略(分散投资于几十个不同行业的优质公司,像宽基指数一样持有国家经济优质资产包),使投资收益随国家的经济发展长年可持续。历史上看我们约60%的月度、90%的年度跑赢大盘指数,并且旗下同策略基金投资业绩高度一致。

*查看业绩数据请点击【凤翔数据】