财务自由,你需要多少钱?

财务自由的在投资领域的原理容易理解,即扣除通胀后的投资收益大于你的消费金额,那么本金(扣通胀后)能够保持不变或持续增长,这种消费就是可持续的。但现实的问题是:固定收益投资跑赢通胀太少难以支撑财务自由;高收益风险投资的收益不稳定,可能在你需要资金时正好处于浮亏状态造成被迫低位割肉坐实浮亏。因此这就必须要一套系统的方法管理才能实现财务自由,下面我们以投资股票这种高收益风险投资为例,说说财务自由资金管理法。

一、财务自由资金管理法

股市的特点是短期波动大,长期总是随着经济向上且收益在大类投资品中最高,年化收益约10%。有人对相对成熟的美国市场做了一个关于投资周期与指数盈亏的统计,1年期盈亏概率大约是6:4,3年期变成了7:3,5年期8:2,8年期9:1,10年期几乎全盈利。因此,我们主要的任务其实就是波动管理,基本思路是拿一部分资金作一个投资于固定收益产品的蓄水池,平时消费来源于此;剩余资金用于风险投资获得较快资本增值,在风险投资部分浮亏时蛰伏不动仅消耗蓄水池,实现盈利并超过初始投资额(通胀调整后)时则取出部分直至填满蓄水池,如此即可保证每次卖出风险资产时都处于适合的盈利状态,完成了波动管理。

若蓄水池满,风险资产继续增长,则分阶段(比如总资产每增长10%)重新根据新的资产规模定义蓄水池,完成风险资产与固定收益资产的再平衡,形成资本做大的良性循环。

二、你需要多少资本金?

方法解决了,接下来的问题是,你需要多少资本金才能实现财务自由?

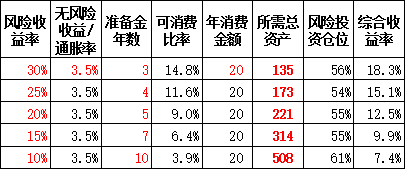

前面我们了解到,当风险收益*风险仓位+固定收益*固定仓位-可消费金额比率=通胀率,本金增长刚好覆盖通胀,剩余收益用于消费是可持续的。而固定收益仓位=保障年数*可消费金额比率。

假设风险收益=F,固定收益=通胀率=T,可消费金额比率=Z,现金蓄水池保障年数=n

那么

F *(1-n*z)+T*n*z-z=T

z=(T-F)/(-n*F+n*T-1)

用几个有代表性的数据代入得到如下结果:

如果你是土豪,拥有更多资金,多到买入一揽子股票(或股票指数),光这些股票的股息就能够支撑你的消费,那么恭喜你,你实现了超级财务自由,你可以完全无视股价的涨跌,反正你要的只是分红就足够了,股价越低你越能购买更多股份,实现更多财务自由。而股票本身整体上是足够抗通胀的(中美上市公司年盈利增长中位数往往大于7%,远胜通胀率),因此不再考虑通胀问题。

那么超级财务自由需要多少资金呢?股市在熊市时股息率往往会到达3%以上(当前沪深300股息率3.27%),如果你仍然花20万元,股息率算3%,那么你需要20/3%=600万元资产即可。值得注意的是,股息率是随着估值变化和公司运营情况动态变化的,需要动态关注,牛市里股价高,股息率可就低了,这时候即使你的市值很高,也别过于乐观(假如牛市时股息率0.6%,这时3000万才等于熊市里600万市值的分红效能,都只能分红20万),保持内心的平静仍然只关注分红金额,少看市值,停止买入。特别有把握的话甚至可以卖出变现部分资金,等着随后可能到来的熊市,再行买入抄底。

其实第三部分,才是股票投资的本质。