股市波动的本质深度研究

美国股市100年来10%左右(加股息的全收益)的年化收益战胜了所有投资品,成为长线投资的最佳选择,而且由于股票背后的公司是实物资产,天生具有抗通胀的特征,因此拉长了看股市收益几乎在任何政治经济情况下都能取得稳定的扣通胀后收益。

但很多投资者都对股市的短期波动感到胆战心惊,本文则从数据分析的角度,深度研究股市波动的本质,找出到底是什么因素造成了股市波动,以及如何利用这种波动!

数据分析从2003年5月到2013年5月。首先我们面临两个统计的科学性问题,一是中国股市的大象公司权重极大,严重影响股票指数的统计科学性,导致特别是上证指数失真严重,因此我们不打算使用传统的市值加权指数,而应改为对投资参考价值更大的等权重指数。但这里就面临第二个问题:A股里有大量的垃圾公司,这些公司大都处于亏损或微利状态,统计市盈率时会带来很大的误差!

为了解决上面的两个问题,我们参考美国的退市标准,对A股的长期亏损公司进行了剔除(连续5年平均ROE为负),并设计了一系列抗干扰统计法,最终达到可科学准确地观察A股整体估值状况。

基本指标

中证流通指数表现(2006年前用上证指数替代):这个过程大家都熟悉,2001~2005超级熊市连绵阴跌,2006~2007超级大牛市,2008金融海啸超级熊市快速崩盘,2009四万亿投资大幅反弹;2010~2011绵绵阴跌;2012~2013震荡徘徊;这10年来经济和股市都上窜下跳,颇具代表性。

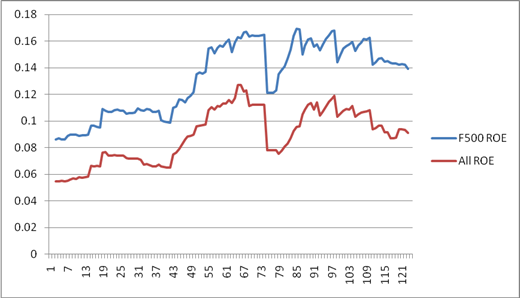

F500指数表现:F500只我们选出的500只绩优股,整体表现好于大盘,但波动时点与形状与中证流通高度吻合。

市盈率规律:F500指数PE在20倍以下多是历史大底;50倍以上多是则是顶部;平均值29.9;

在时点上,市盈率高时股指也处于高位,后期多下跌;市盈率低时股指也处于低位,后期多上涨。

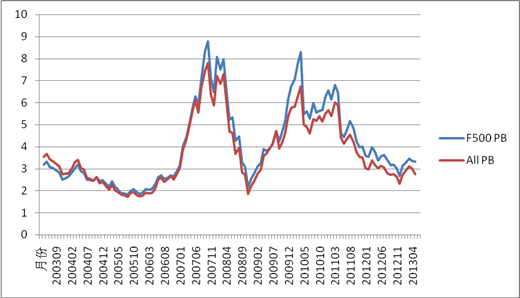

市净率规律:PB小于3时多是底部;PB超过6是危险的。时点规律与PE类似。

净资产收益率:可以看出,这些年来上市公司逐步在向轻资产化发展,以消费、医疗为代表的上市公司逐步增多,而资金效率低的重工业逐步在萎缩,符合产业转型方向。因此对PB不要用老眼光去看问题。

业绩成长&估值变动

从理论上我们知道,股价的涨跌是由业绩成长与估值变化两个因素共同决定的,那么到底哪一个因素是引起股价大幅变动的主要原因呢?

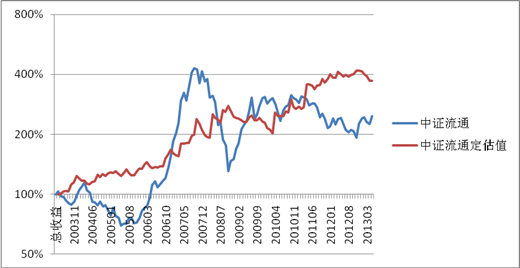

这里我们设计一个统计实验:我们以2003年4月末的初始估值为100%,算出后面每期的估值相对于期初的变动,再反向修正到股价中,可以完全消除估值变动对股价收益的影响,那么剩下的就全是业绩成长变化对股价的影响。那么就可以看出业绩变化到底是连续性、稳定的,还是变动极大的。

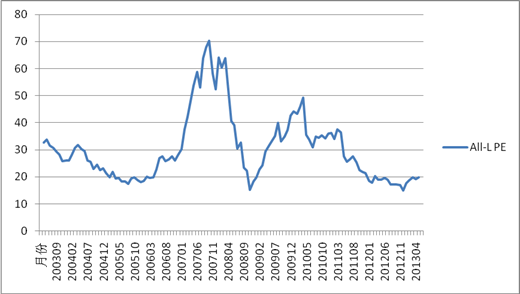

由于单独PE这个指标并不稳定,单独PB又不能反映上市公司行业结构发展的趋势变化,我们把PB与ROE综合起来应用:连续取5年ROE的平均值,作为资产的盈利能力,再用PB/平均ROE,得到全市场稳定市盈率All-L PE,基本上可以用于测算估值变化。

全市场稳定PE:与单年度PE差异不太大,略平滑一些,20倍PE以下是底部,50倍以上是顶。

F500指数定估值收益:红线是F500指数与估值波动对冲,估值变化被去除之后的纯价值收益,由此可得到结论:

上市公司整体逐年盈利变动很小,F500定估值收益几乎接近与一条斜线,在经济不佳的2009、2012也仅仅是增速放缓,真实收益总是围绕纯价值收益上下波动的,造成股价大幅波动的原因主要是估值的变化,即投资者整体心理和情绪的变化!而这种变化通常是对经济变化的过度反应:经济好时过于乐观(2007、2009),经济差时过于悲观(2008、2011)!

道理很简单,股市一年可能上涨120%或下跌60%,但你很难想象GDP一年会增长120%或者下滑60%……

为了防止F500不够有代表性,那么我们用中证流通指数试试,得到同样结论;2007年后股价增长放缓主要是大权重的金融、中石油、中石化的影响,造成指数有点失真。

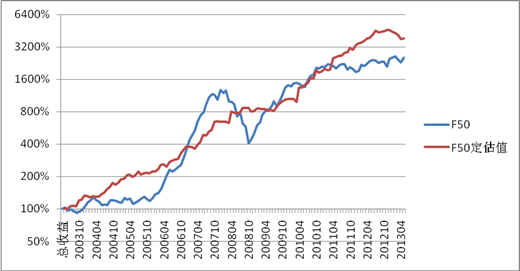

再补发一个F50绩优股组合去掉估值波动后的增长曲线与原始收益曲线对比。

重申结论:

上市公司整体逐年盈利变动并不大且是连续性的,各指数的定估值收益几乎接近于一条斜线,在经济不佳的2009、2012也仅仅是短时间增速放缓,真实收益总是围绕纯价值收益上下波动的,造成股价大幅波动的原因主要是估值的变化,即投资者整体心理和情绪的变化!而这种变化通常是对经济变化的过度反应:经济好时过于乐观,经济差时过于悲观!

非风动,非帆动,都是心在动!

那么我们就更能理解巴菲特的话:在别人贪婪时恐惧,在别人恐惧时贪婪!敢于在估值低、市场充斥着悲观言论时买入;敢于在市场疯狂赚钱时冷静退场;短期你可能被套牢或踏空,但中长期你却可以超过市场平均10%的年复合收益,如果达到15%~20%每年,将会和投资大师们比肩。

后话:想想看,历史上最悲观的时间是哪几年?2005、2008,这时候有几个人敢买?历史上最乐观、最狂热的时间是哪几年?2001、2007、2009,这时候有几个人舍得卖?结局如何?市场最佳的买点就是经济差、估值低、悲观言论遍地时,经济好时哪来的便宜货可买?

美国标普500指数近百年历史