美国股市19年简单研究

花了几天潜心研究美国股市从1990~2013年的情况,得到的结果和数据还比较粗略有待进一步深挖,但初步有一些心得与各位分享。

回测收益

首先是用我们的简化版投资策略快速回测了一下从1995~2013年的美股市场,获得总收益4122.10%,年化收益21.80%;对比标普500指数总收益397.60%,年化8.80%。因为是简化版策略,应该还有明显的挖掘空间。

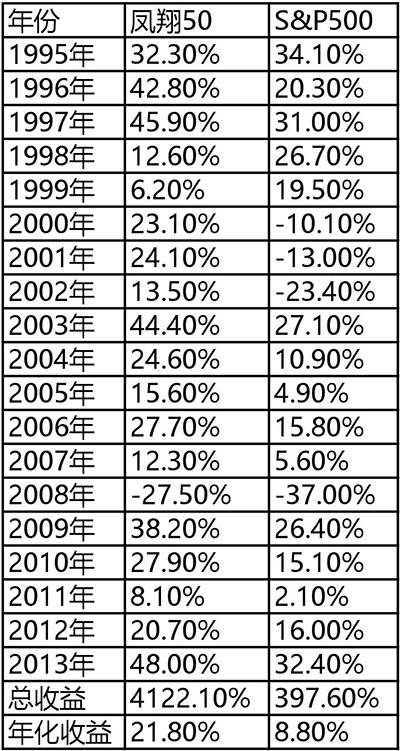

按年度看:

从这里看出,美股的波动远比我们A股小,19年来指数从未有涨幅超过40%的情况,更不要说翻倍;同样,下跌的年份也仅有4/19年,不像A股大起大落。凤翔回测基金有16/19年跑赢指数,仅1/19年收益为负。

其中很有意思的是美股的1998~2002年,纳斯达克科技泡沫。凤翔回测基金因为遵循价值规律,98、99年跑输指数,但在随后3年泡沫破灭指数大幅下跌时,我们却取得可观的正收益。当年巴菲特也遭遇了相似的情况,他坚持过来了,而著名的老虎基金却死在这一轮群体非理性中,而且是死在了黎明前。个人感觉这一情况如今正在中国的创业板重演。

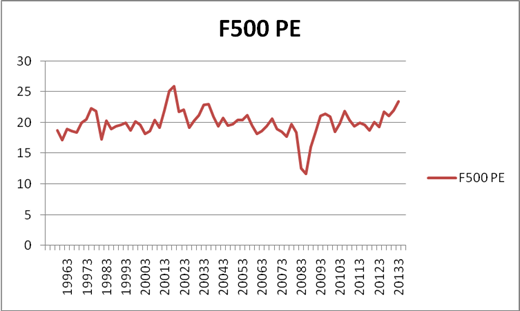

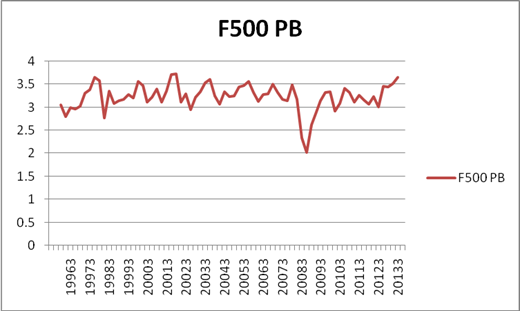

美股估值情况

看图说话,F500是我们选出的盈利较好的500只代表性股票,美股的F500市盈率均值在20倍左右,市净率在3.2倍左右,且波动不大,有效性高。标普500整体上市盈率中位值则在18倍PE,3倍PB左右。这个估值水位略低于A股长期估值,高于港股长期估值。为什么呢?因为美股A股都是大国大市场,场内就有很多的资金和关注度,监管也比较严格。而港股是死水,监管也较松,有时候国际热钱过一遍就能搅乱一池春水。

20年来美股的平均ROE在13.6%左右,公司平均盈利能力好于A股的9%左右(A股有很多不退市的僵尸公司拖累了平均ROE),与港股相当。利润分红率25.5%左右,略少于A股的28.5%。但美股公司有较多的回购情况没有统计进去。

特别提醒一下:当前美股估值略偏高,注意风险,2014年应该不会有很好的整体收益了。

看美股说A股

这几年A股确实是熊冠全球了,从2008年起6年的熊市折磨让不少投资者没有脾气。但其实这个现象我认为是非常合理的,A股为什么熊?只是因为2007年太贵而已。看美股06、07涨幅不过15.8%、5.6%,估值不过18倍PE。08年下跌后创造一个低位,和最佳进场赚钱时机!

而我们干了什么?06、07年A股被炒高121%、166%,估值从2005年的16倍涨到70倍PE,不跌才是不正常的!于是这6年,我们经历了一场A股市盈率从16到70到13的坐电梯过程。

熊了6年,其中2012、2013已经止跌在底部震荡,充分的时间换空间让当前A股估值与国际接轨了,不敢说低估或没有风险,但起码估值理性、风险可控了,对于选股能力强的投资者来说,2012年初就该进场了,It's the show time!