企业家财富的两条腿,主动投资与被动投资

企业家的财富之路,其实是一条充满荆棘风险的长路,如何才能走得又快又稳又长久?我想我们需要更加重视两条腿走路。

一、右腿,主动投资

主动投资就是你需要花费大量精力去专研,力求获得高于社会平均资本回报的投资,通常是各位的实业或相关资本运作。哪些情况下适合主动投资呢?

一是资本相对不足,需要用尽人力,快速爆发,如创业期、快速成长期;二是有远高于社会平均资本回报的好项目,值得投入大精力。这时候应该用足右腿的爆发力,让财富奔跑。

但当出现以下情况时,就需要左腿上马了:

1.随着规模越来越大,离行业天花板越来越近,增长率逐年下滑到一个很低的水平;

2.追加投资的边际效应递减,缺乏高效益项目,资本回报率(ROIC)逐年降低;

3.部分非资金推动型的轻资产企业(如品牌消费品、信息产业)驱动力在产品、营销上面,无法主要以资本再投资的方式来推动发展;

4.逐步扩张变成重资产、大体量公司,利润率收窄,固定成本增加,经营风险逐年增加;

5.消耗的精力越来越多,很多精力却并非用于增长,而是维持。

二、左腿,被动投资

被动投资的特点恰好是与前面主动投资互补的:

1.容纳资金几乎无限,边际效应不递减,规模与增长率无负相关;

2.纯资金投资,无固定成本,可永续维持;

3.不消耗个人精力,不影响继续经营实业;

4.难以爆发式增长,对小资金没有吸引力。

选择主动投资还是被动投资,一个最重要的标准就是——你的主动投资预计资本回报率还有没有超过社会平均资本回报率(年率约10%)?也就是说,如果费心费力投资回报还不到年均10%的事就别干了。

资料:中国沪深300成份股过去5年平均资本回报(ROIC)为9.4%(加上财务杠杆后的ROE为14.6%),长江实业过去10年(2004~2013)的平均净资产收益率(ROE)为9.88%。数据来源Wind资讯。

巴菲特在管理旗下的企业群时就曾经告诉经理人一条准则:凡是达不到某一资本回报率的投资项目就不用报了,不会通过的。而国内五粮液、茅台们拿盈余存银行投汽车钢铁房地产,纯粹就是毁灭财富。

三、被动投资投什么

被动投资的方向大致有:股票指数、债券指数、房地产、贵金属,以及以上类别对应的基金。为什么特别强调是指数?因为股票、债券个体选择仍然是主动投资,消耗精力,也不能保证永续运行。

股票指数

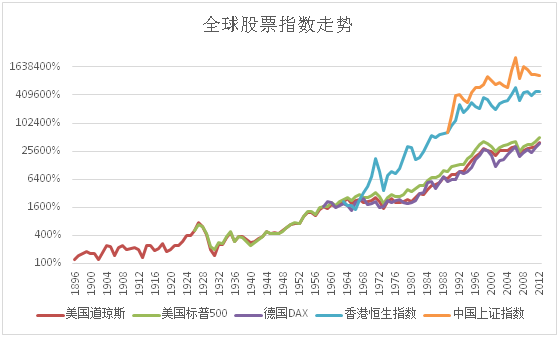

先上一个全球股票指数宏观图。

先说美国股市,从巴菲特的伯克希尔投资的49年(1965~2013)来看,标普500全收益指数(含股息)总共上涨8573.6%,年化复利9.5%。

香港恒生指数(不含股息),1964~2013从100点涨到23306点,上涨232倍,年化涨幅11.8%,如果计入股息可能到14%左右。

千夫所指的中国上证指数(不含股息),1991~2013,从100点涨到2115.98点,上涨20倍,年化涨幅14.2%,如果计入股息可能到16%左右。

有时候感叹,如此多的投资者绞尽脑汁地“炒股”,不知道长期下来有多少跑赢了指数……这也是为什么巴菲特说今后会把伯克希尔的90%的资金投入标普500指数的原因——当找不到能够稳定跑赢指数的下一个巴菲特时,投资指数就是最好的办法。

债券指数

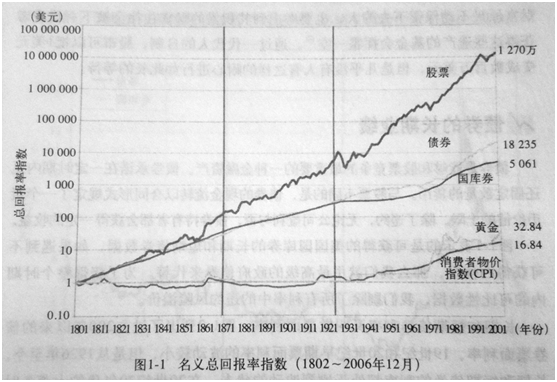

先上西格尔教授的一张图,200年来股票(指数)、债券、黄金、CPI的运行情况。

债券指数收益线较为平滑,跑赢CPI,跑输股票指数,所以债券的作用是配置作用,适合中短期需要保持流动性的资金。

房地产

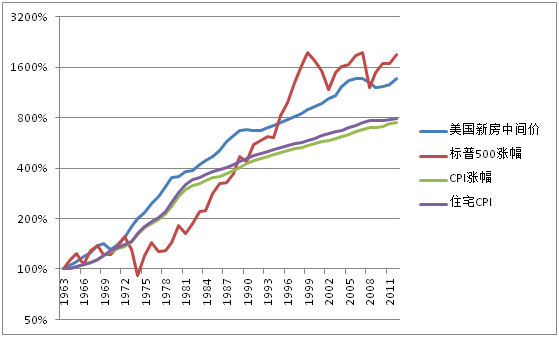

还是数据和图形说话吧,美国房价其实一直仅仅是跟着CPI在跑,新房房价增幅快于CPI的原因是此统计按整栋房产总价计算,而美国的每栋房产越做越大。单位面积房价看住宅CPI即可。

数据来源:Wind资讯

数据上,1963年美国新房中间售价为每栋18000美元,经过4个房地产周期,经过50年时间涨到2012年底每栋245200美元,年化涨幅5.47%。CPI(通货膨胀率)的年化涨幅为4.20%,住宅CPI的年化涨幅为4.31%,标普500(不含股息)年化涨幅为6.19%。

有朋友说那是美国,中国不一样,其实中国也没什么不一样,中国全国房均价从1999~2011这一轮牛市中,总涨幅260.9%,年化8.3%,的确比美国高。但要注意,这是纯牛市周期(估值提升周期),未计入1997房价崩盘的情况,和本轮牛市结束后的情况。此轮房产牛市中,平均房屋租金收益率已经从1999年4~5%降低到现在的2%左右,相当于股市市盈率从25倍涨到了50倍,后面是否会价值回归我说了不算。

贵金属

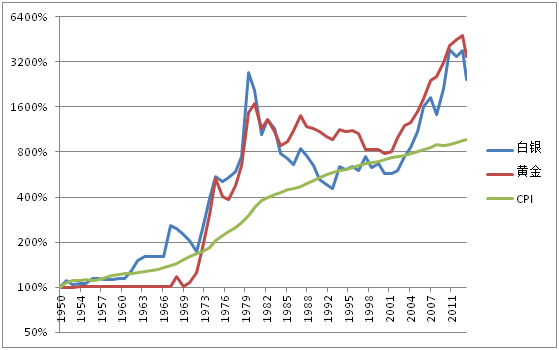

从黄金和白银的历史价格走势中我们可以看出:

1.金银的牛熊周期很长,可能动辄10~20年,一旦套住很难解套;

2.金银价格受宏观经济及政治影响极大,通常在经济不佳,通涨预期高时走强;

3.金银价格波动极大,风险和收益都可能很大,需要专业的投资技能;

4.长期持有贵金属可以抗通胀,但长期收益并不大,收益主要来自做波段;

在经济领域之外,黄金白银作为货币的时代已经终结,在现代社会它们只是一种贵金属,如果在金属应用技术方面出现突破(需求端替代),或者在人工合成、开采技术方面出现突破(供应端大增),可能会对现存金银价值造成毁灭性冲击。因此整体来看,如果希望从金银市场获得投资收益,只能通过对宏观经济政治的判断做波段,长期持有金银并无除资源储备之外的投资价值。

至于基金,各花入各眼,只说一句实在的话,长期回报不能超指数就没必要干了。

综上所述,在扣除通胀后,股票指数是长期收益最佳的被动投资品种;债券指数可以作为中短期流动性配置;房产的长期收益仅来源于租金回报率;贵金属没有实质性回报只有交易价值。

四、重剑无锋的技巧

避开大坑,趟过小坑

如果说被动投资需要注意什么东西,我觉得唯一需要提及的就是“看对大周期,看淡小周期,别掉进10年级别的大坑里”,就行了。

看看各类投资品都有着锯齿状的波澜起伏,股票和房产不小心买在大周期高位可能要10年才能解套,黄金甚至要20年。如何避免买在大周期的高位呢?其实哪怕只是简单看看估值就能避免。

国际上股票指数的整体市盈率一般在20倍以下基本都算正常,30倍以上就要小心了,至于A股、台湾股市、日本股市偶尔高潮时能High到60~100倍,你不跑就等着失落10年吧……要知道,合理估值20倍PE,你买在60倍就贵了3倍,以股市每年10%的自然盈利增长率来计算,就透支了近12年的价格(1.1^12=3.14)。

避开了大坑,难熬的熊市周期就会好过不少,长期收益率自然也会提高一些;至于小坑就别看了,要不怎么叫被动投资呢,再说小坑一般也看不准,直接趟过。

鸡蛋不全放在一个篮子里

投资股票指数的长期风险仅与国家风险近似,风险是很小的,但毕竟国家风险也是一种风险,因此,要绝对保险,条件允许的话多买几个国家的指数,分散投资,进一步降低风险,和波动率!

五、小结

总的来说,主动投资就像划龙舟迎风破浪,被动投资就像顺水漂流无为而治,两相结合收益最大同时降低整体风险,在任何一方出现不利时,另一方的资本与投资收益还可以救急和起到保险作用。