持有或者赎回?哪种才是基金新高后的正确姿势

01

经典心理学陷阱——处置效应

股市总是在牛熊交替中以“退二进三”的方式波动前行,只要在市场之中,我们总有机会经历熊市——经过漫长低迷的行情、账面的亏损、反复的煎熬,基金终于创新高了,简直让人欢呼雀跃!那么问题来了,现在是继续持有好还是落袋为安赶紧赎回好呢?

大多数跟随直觉思维的人,会不假思索的落袋为安。回本就赎,发誓再也不碰,然后高位经不起诱惑再冲进去,回本再赎……不断的轮回,这就是大多数投资者的行为。

这些投资者,已经掉入了经典心理学现象——“处置效应”的陷阱。处置效应(Disposition Effect),是指投资人在处置资产时,趋于持有正在损失的资产,而快速地卖掉已经回正盈利的资产,这是普遍存在的投资者非理性行为。形象的说,就是投资者为他持有的每一份资产都开设了一个心理账户,他想在关闭每一个账户时都能获利。投资者以为自己在意的是自己的财富,在做正确的资产配置动作,但实际上在意的是自己当下的情绪,而并未对处置行为做太多客观理性的分析。

02

具体问题具体分析——持有或赎回

投资者可以通过学习和分析避免处置效应的影响,学会具体分析理性判断基金是否应该继续持有或者赎回。

首先,基金过去表现是判断是否好基金的重要参考指标。如果一只基金投资经理稳定、投资逻辑清晰、有长年可持续的投资体系、在过去表现稳健、体现出强大的盈利能力,我们可以假设未来极大概率还会继续表现,那么就可以考虑继续持有。比如,若指数以“退三进五”波动上涨,基金能做到“退二进六”,则是好基金……相反,应该处置掉那些长期连指数都跑不赢,表现极其不稳健的基金,而不管它现在是否盈利。凤翔投资重在以审慎原则打造一个长年可持续的投资体系,而非几笔或几年成功的投资案例,从过去来看,我们持续大幅跑赢指数,即使大盘下跌估值一再折价,中长期也获得了正收益。未来的表现,值得继续期待。

第二,好基金在低估值的时候更值得持有。对投资基金而言,决定最终投资收依益的只有3个因素:1.基金是否好;2.买入的估值;3.卖出的估值。中间过程波动是无意义的,因此选好基金,确定买的时候估值低就可以了。大部分投资者无法对纷繁复杂、喧嚣吵闹的市场表象做一个清晰的判断,可以参考值得信赖的专业投资机构的建议。我们每月的月报会提供目前股市估值水位、上市公司业绩增速中位值、未来几年的盈利潜力推测等,帮助投资者做买卖的参考。

第三,指数增强型策略基金不需要所谓止盈操作。指数即企业群,是国家经济中各行各业优秀企业的大组合,长期来看随经济增长指数必然随之持续上涨,并且超过国家经济增长的整体水平(GDP)。上证综指从1991年的100点涨到最近的3000点左右,加上股息,年化复利约15%;恒生指数从1964年的100点涨到最近的26500点左右,加上股息,年化复利约13%。美国股市,百年来指数的年化收益约10%。凤翔投资独创了增强型指数——凤翔指数,因为选股能力和其他增强手段,既具备主动基金的Alpha能力,又可享受指数的平均市场收益,长期来看上涨幅度较传统指数更大,下跌幅度较指数更小,与传统指数不断拉开了剪刀差。这种投资方式,以不败求小胜,积小胜为大胜,不断超越指数,业绩持续性强,谈何止盈?

所以,不是所有基金都要回正后快速止盈落袋为安。投资除了专业的比拼,就是认知和心理的博弈,赢家只是比输家少犯了几个错误。千万不要懂得很多道理,却依然过不好这一生。

03

现在的估值高吗?

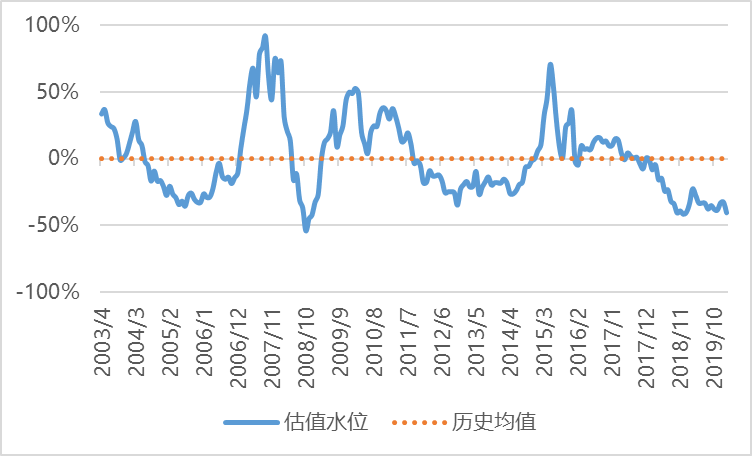

站在中长期的观点看,毫无疑问还在历史大周期底部区域。从下图中可以看出,当前凤翔估值系数-40%(历史均值为0),通常该系数低于-20%都会产生重要的历史底部区域。过去20年只有3次低于现在,分别是2005年中(5年长熊末期),2008年末(次贷危机),2012年末(4万亿刺激后经济衰退底部)。对我们的大部分投资者来说,都从估值平价或者溢价走到了此时此刻折价40%,还小有盈余,何不耐心点,留到再次平价甚至溢价再说。我们不妨让子弹和凤翔一起再飞一会儿。

04

我们都有后视镜,却没有时光机

基金投资的目的是为了赚取长期复利。不以盈利为目的的投资,都是给资本市场“做慈善”。做投资就像滚雪球一样,雪球要越滚越大,需要厚厚的雪和长长的雪道。长长的雪道要求必然要经得起时间的洗礼。如果投资仅仅是为了及时抽身止盈,那只会消耗和浪费宝贵的时间成本和机会成本。长期下来,收益和认知都在低水平阶段重复,无法积累丰厚的复利回报。

经常有投资者喜欢说:早知道我就……事后诸葛亮容易,往后看都是机会,往前看一片迷茫。我们都有后视镜,却没有时光机。发行基金6年多以来,我们遇到了各种各样的投资者:有投资者在2015年3月估值水位溢价31%时申购,经过两轮过山车,到现在估值水位折价40%,收益还快翻倍了;也有投资者,在2015年5月估值水位溢价69%的时候冲进来,在2016年7月溢价11%的时候坚决赎回,虽然也略有盈利,但是却完美的错过了现在估值水位折价40%但基金净值已经创新高的涨幅。以上例子不难看出,经济和我们所投公司的业绩增长,完全覆盖了估值的大幅降低,未来单说估值向上修复,也会赚取估值修复的利润,如果再加上所投公司业绩的不断增长,那不就是估值牛+业绩牛的戴维斯双击?

05

让基金的投资收益变成投资者收益

作为资产管理者,我们最不愿意看到的现象就是基金赚钱了投资者没赚到钱。Wind股票型基金总指数,从2003年底发布日的1000点到2019年12月31日的8169点,年化收益约为14%。基金赚钱了,但投资者却因为不断高买低赎,总体收益居然是亏损的。如何让基金的投资收益变成投资者收益,也是我们投资者教育的重要内容。我们坚持以投资者利益为中心,在面对投资者的长远利益和当前行为有冲突的时候,会引导投资者关注长期,追求复利回报,让投资者更多的认识了解自己。而作为投资者,其实紧紧盯住那些盈利能力很强的超级会下蛋的母鸡就可以了,买入并持有,少关注波动,多关注数据背后的逻辑。

最后,投资是等待的艺术,有统计数据表明长期投资的主要回报来源于7%的时间段。我们无法准确预知这些重要时刻何时出现,只需要在少数重要时刻出现时,做出大概率正确的选择就好。